По предварительным данным Минэкономразвития, ВВП в I квартале 2010 г. увеличился на 4,5%, выпуск промышленности на 5,8%, в том числе в добыче полезных ископаемых – на 6,7% , в обрабатывающем производстве – на 5,2% и в производстве и распределения электроэнергии, газа и воды – на 7,1%.

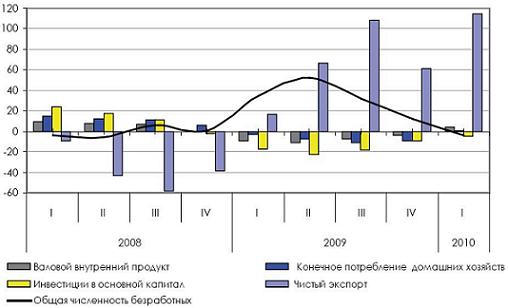

Учитывая, что на I квартал 2009 г. приходилось наиболее резкое падение выпуска, то именно низкая база во многом определила всплеск темпов в начале текущего года. Анализ развития экономики в IV квартале 2008 – I квартале 2010 гг. показывает, что пока основным фактором, способствующим преодолению рецессии, является рост внешнего спроса. На внутреннем рынке наиболее существенное влияние на экономическую ситуацию продолжало оказывать снижение инвестиций в основной капитал на 4,7% относительно I квартала 2009 г., а также вялая динамика потребительского рынка.

По предварительным данным Минэкономразвития, ВВП в I квартале 2010 г. увеличился на 4,5% относительно аналогичного периода предыдущего года против падения на 9,4% годом ранее. Макроэкономическая ситуация в начале 2010 г. формировалась под влиянием факторов, сформировавшихся во второй половине 2009 г.: расширения внешнего спроса, сдержанной динамики потребительского рынка, низкой инвестиционной активности и высокого уровня безработицы.

Анализ развития экономики в IV квартале 2008 – I квартале 2010 гг. показывает, что пока основным фактором, способствующим преодолению рецессии, является рост внешнего спроса.

По итогам 2009 г. прирост чистого экспорта в ВВП составил 56,8%. Этот показатель сохранял положительную динамику на протяжении всего года. По предварительным данным за I квартал 2010 г., российский экспорт в стоимостном выражении увеличился на 59,3% относительно аналогичного период предыдущего года, импорт – на 17,7%, а сальдо внешней торговли – в 2,1 раза с 19,6 млрд. долл. до 40,8 млрд. долл.

Рис. 1. Изменение динамики ВВП по компонентам использования и общей численности безработных в 2008-2010 гг., в % к соответствующему периоду предыдущего года

Источник: Росстат; 2010гг. – предварительная оценка.

На внутреннем рынке наиболее существенное влияние на экономическую ситуацию продолжало оказывать снижение инвестиционной активности. За I квартал 2010 г. инвестиции в основной капитал сократились на 4,7%, объем работ в строительстве – на 8,1%. Следует учитывать, что факторами, определяющими низкий уровень инвестиционной активности, являлись продолжающееся снижение темпов жилищного строительства, а также ориентация предприятий на менее капиталоемкие направления расширения производства, в частности, за счет увеличения загрузки производственных мощностей. Отметим, что экономия на капитальных затратах сопровождалась некоторым увеличением спроса на рабочую силу относительно I квартала 2009 г., когда был зафиксирован максимальный уровень безработицы и численности работников, работающих неполное рабочее время, находящихся в отпусках по инициативе администрации. В результате «размена» факторов труда и капитала, поддержанного низкой динамикой роста реальной заработной платы, экономическая ситуация определялась действием инерционных тенденций 2009 г. Кроме того, на фоне снижения процентных ставок, роста доходов экономики от экспорта, роста ликвидности банковского сектора, увеличения объемов привлеченных средств кредитными организациями и сокращения абсолютных масштабов оттока капитала до 12,9 млрд. долл. против 35,0 млрд. долл. в I квартале 2010 г., низкая инвестиционная активность свидетельствует об отсутствии у бизнеса устойчивых ожиданий по быстрому выходу из кризиса.

На потребительском рынке при увеличении оборота розничной торговли на 1,3% сужение рынка платных услуг составило 0,9% относительно I квартала 2009 г. При замедлении темпов инфляции в I квартала 2010 г. до 3,2% против 5,4% в I квартале 2009 г., в том числе по продовольственным товарам до 3,8% против 5,0%, по непродовольственным товарам – 0,9% против 3,8% и платным услугам – до 5,4% против 8,5% годом ранее и при росте реальных доходов населения на 7,4% ситуация на потребительском рынке отражает низкие потребительские ожидания населения.

Сопоставление динамики товарооборота по группам товаров и структуры расходов населения указывает на снижение расходов населения на текущие нужды за счет сокращения покупок непродовольственных товаров и потребления услуг. В I квартале 2010 г. индекс оборота розничной торговли по продовольственной группе товаров составил 103,9% и непродовольственной – 98,9% к аналогичному периоду предыдущего года. Доля расходов на покупку товаров в денежных доходах населения снизилась по сравнению с предыдущим годом

на 3,5 п.п. Характерным для потребительского поведения в начале 2010 г. стало сохранение тенденции к росту сбережения и сдержанность на рынке кредитов. В этой связи следует отметить, во-первых, что реальная заработная плата за I квартал 2010 г. выроста на 2,2%, а именно оплата труда наемных рабочих формирует доминирующую часть доходов населения, и, во-вторых, сохраняющуюся напряженность на рыке труда.

В I квартал 2010 г., в соответствии с предварительными данными обследования населения по проблемам занятости, 6,6 млн. чел., или 8,7% экономически активного населения, классифицировались как безработные (в соответствии с методологией МОТ). В государственных учреждениях службы занятости населения в качестве безработных было зарегистрировано 2,2 млн. человек, в том числе 1,9 млн. человек получали пособие по безработице. По сравнению с IV кварталом 2009 г. общая безработица увеличилась на 8,2%, а регистрируемая – 8,5%.

Индекс промышленного производства в I квартале 2010 г. по сравнению с I кварталом 2009 г. составил 105,8% и 89,9% относительно IV квартала 2009 г. В феврале и марте текущего года темпы промышленного производства относительно аналогичного периода предыдущего года вышли в область положительных значений и составили соответственно 104,8% и 115,3%. Отметим, что рост производства зафиксирован по всем укрупненным видам экономической деятельности. Индекс добычи полезных ископаемых составил 106,7%

относительно I квартала 2009 г., обрабатывающего производства – 105,2% и производства и распределения электроэнергии, газа и воды – 107,1%. Добыча нефти относительно I квартала 2009 г. увеличилась на 5,3%, природного газа – на 18,4%.

Позитивным моментом 3-х первых месяцев 2010 г. является восстановление месячной положительной динамики обрабатывающего производства относительно соответствующих месяцев 2009 г. В обрабатывающем производстве остается высокой дифференциация темпов по выпуску продукции в натуральном выражении. Учитывая, что на I квартал 2009 г. приходилось наиболее резкое падение выпуска, то низкая база определила всплеск темпов в начале текущего года, но не дает достаточных оснований, чтобы говорить об устойчивости динамики восстановления экономики.

Табл. 1 Индексы производсства по видам экономической деятельности промышленности в 1 кв. 2007-2009 гг., в % к АППГ

Источник: Росстат.

Минэкономразвития на основе сложившихся тенденций предполагает провести в мае уточнение прогноза на 2010 г. По базовому прогнозу Минэкономразвития, ВВП по итогам года оценивался в интервале 3-3,5% при ценах на нефть 68-69 долл./барр. Учитывая рост экономики в январе-марте возможный рост ВВП за 2010 г. может составить 4%.

МВФ также пересмотрел свой прогноз по динамике ВВП России. Аналитики Фонда с оптимизмом оценивают состояние экономики России в этом году и повысили свой прогноз по росту ВВП с 3,6 до 4%.

Читайте также аналогичный обзор за март Научный вестник «Института экономики переходного периода».ру http://www.iet.ru/ru/ob-izdanii.html