С начала 2010 г. на внутренний рынок существенное влияние оказывало восстановление положительной динамики промышленного производства и оборота розничной торговли. В январе-феврале индекс промпроизводства составил 104,8% (в том числе в добыче полезных ископаемых – 106,7% и в обрабатывающем производстве –105%) и розничной торговли – 0,8%.

К негативным моментам следует отнести продолжающееся падение инвестиций на 8,0% относительно января-февраля 2009 г. и сохранение высокого уровня безработицы –8,6% экономически активного населения. По уточненному прогнозу Минэкономразвития ожидаемый рост ВВП в 2010 г. прогнозируется в интервале от 1,3 до 3,1% (консервативный и умеренно-оптимистичный варианты). Повышение темпов роста ВВП опирается на более высокие темпы роста промышленности (101,7–102,8%), строительства (101,1–102,8%) и торговли (101,9–103,3%). Макроэкономическая ситуация в январе-феврале текущего года определялась влиянием факторов и тенденций к замедлению спада деловой активности, сформировавшихся в IV квартале 2009 г. На внутренний рынок существенное влияние оказывало восстановление позитивной динамики промышленного производства. В феврале и январе-феврале 2010 г. рост промышленного производства составил, соответственно, 101,9% и 105,8% против падения на 13,2% и 14,6% в аналогичный период предыдущего года. Повышение деловой активности сопровождалось ростом спроса на услуги транспорта на 10,8%, в том числе железнодорожного транспорта на 15,5% относительно января-февраля 2009 г.

Позитивным моментом начала 2010 г. стало увеличение оборота розничной торговли на 0,8% относительно января-февраля 2009 г., хотя сохранение отрицательной помесячной динамики за истекший период текущего года свидетельствует о неустойчивости ситуации на потребительском рынке. Следует отметить, что на динамику розничной торговли наиболее существенное влияние оказал рост оборота розничного рынка продовольственных товаров на 3,9% относительно января-февраля 2009 г. Вместе с тем вялая динамика потребительского спроса в январе-феврале текущего года определялась сохранением тенденции к снижению оборота рынка непродовольственных товаров на 2,0% и объема платных услуг населению на 1,3% относительно аналогичного периода 2009 г.

Инфляция на потребительском рынке в феврале 2010 г. составила 2,5% и была на 1,6 п.п. ниже, чем годом ранее. С начала года при замедлении роста цен на продовольственные товары до 2,7% (3,3% в январе-феврале 2009 г.), непродовольственные товары – 0,5% (2,3%) и платные услуги – 5,0% (7,8%) и повышении реальных располагаемых денежных доходов населения относительно аналогичного периода предыдущего года на 8,1% (–2,9%) и реальной заработной платы – на 2,0% (–0,4%) потребительское поведение населения остается крайне сдержанным.

На рынке труда сохраняется довольно напряженная ситуация. По предварительным данным, в феврале 2010 г. 6,4 млн. человек, или 8,6% экономически активного населения, классифицировались как безработные (в соответствии с методологией МОТ). В государственных учреждениях службы занятости в качестве безработных было зарегистрировано 2,3 млн. человек, в том числе 2 млн. человек получали пособие по безработице. Численность официально зарегистрированных безработных относительно января-февраля 2009 г. увеличилась на 19%, а общая численность безработных – на 20,9% относительно аналогичного периода предыдущего года. Снижение объемов валового накопления в 2009 г. определило сохранение неблагоприятного фона в инвестиционной сфере. Снижение инвестиций в основной капитал в январе-феврале 2010 г. составило 8% и работ в строительстве – 10,3% по сравнению с январем-февралем предыдущего года.

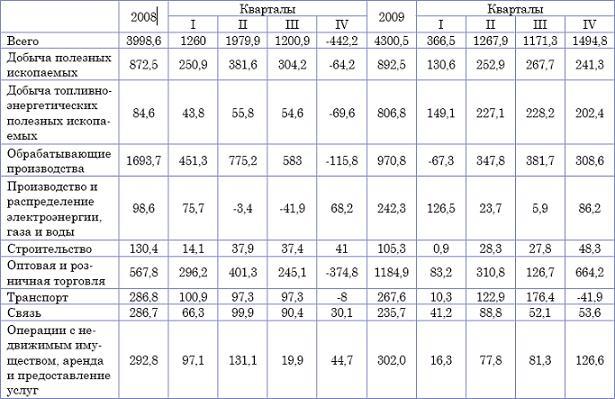

На протяжении 2009 г. наблюдалось постепенное улучшение финансового состояния реального сектора экономики, последовавшее за резким падением финпоказателей в октябре 2008 г. Притом что в целом по экономике сальдированный финансовый результат в 2009 г. составил 4 300,5 млрд. руб., или 114% к показателю 2008 г., доля валовой прибыли экономики и валовых смешанных доходов в структуре ВВП по итогам 2009 г. была на уровне 31,4% против 32,8% в 2008 г. при повышении доли оплаты труда до 52% против 47,3%.

Табл. 1 Сальдированный финансовый результат организаций по видам экономической деятельности в 2008 г., в млрд. руб.

Источник: Росстат

Ситуация существенно дифференцировалась по видам экономической деятельности. Наиболее значительно финансовый кризис затронул производства, преимущественно ориентированные на внутренний рынок. На результаты финансовой деятельности обрабатывающих производств доминирующее влияние оказывало падение индекса промпроизводства в 2009 г. на 16,0% при росте цен производителей на 5,9% в целом за год. В добыче полезных ископаемых, напротив, на динамику прибыли позитивное влияние оказало повышение цен на 49,2% в целом за 2009 г. при снижении производства на 1,2% к показателю 2008 г. Почти двукратное превышение результатов финансовой деятельности в торговле в 2009 г. стало следствием всплеска покупательной способности населения во II и IV кварталах 2009 г.

В целом по экономике рентабельность проданных товаров в 2009 г. составила 11,5%, при этом в добыче топливно-энергетических полезных ископаемых, в производстве и распределении электроэнергии, газа и воды и в транспорте и связи рентабельность была выше показателей 2008 г. Падение рентабельности активов организаций было обусловлено кризисом фондового рынка и резким снижением стоимости компаний. Наиболее существенно падение рентабельности и товаров и активов в 2009 г. было зафиксировано в обрабатывающем производстве и на рынке недвижимости.

Табл. 2 Рентабельность проданных товаров, продукции, услуг и активов организаций по видам экономической деятельности, в %

Источник: Росстат

Отметим, что в IV квартале 2008 г. – I квартале 2009 г. ограниченность собственных оборотных средств предприятий, высокая степень зависимости предприятий от банковского финансирования и кризис доверия между предприятиями и банками привели к неспособности организаций своевременно и в полном объеме производить выплаты по взаиморасчетам с контрагентами, по заработной плате, по займам и кредитам. Со II квартала 2009 г. постепенное повышение экспортных цен и спроса на сырьевые товары, последовательное снижение кредитных ставок и повышение доступности кредитов способствовали некоторому улучшению финансового состояния предприятий. Однако увеличение числа убыточных предприятий в общем количестве предприятий до 30,1% в 2009 г. против 25,2% в 2008 г. явилось одним из факторов, сдерживающих инвестиции в текущем году. По предварительным данным, в январе 2010 г. сальдированный финансовый результат организаций составил 462,0 млрд. руб. при общем снижении доли убыточных предприятий, что может, при прочих равных условиях, стать сигналом к пересмотру инвестиционных программ в сторону их расширения.

В начале текущего года продолжала действовать наблюдаемая с октября 2009 г. тенденция роста производства в добыче полезных ископаемых. В январе-феврале 2010 г. добыча полезных ископаемых увеличилась на 6,7% по сравнению с аналогичным периодом предыдущего года, при этом добыча топливно-энергетических полезных ископаемых – на 6,3% при росте добычи других видов ископаемого сырья на 12,8%.

Выработка электроэнергии в январе-феврале 2009 г. увеличилась на 6,6%, что корреспондирует с динамикой роста базовых отраслей экономики и увеличением спроса на электроэнергию со стороны ЖКХ и населения. Выпуск продукции обрабатывающих производств в январе-феврале 2010 г. к соответствующему периоду предыдущего года увеличился на 5,2% против снижения выпуска на 21% за аналогичный период предыдущего года.

Табл. 3 Индексы выпуска продукции по основным видам обрабатывающих производств в январе-феврале 2009-2010 гг.

Источник: Росстат

Низкая база января-февраля 2009 г. определила рост производства по всем видам обрабатывающих производств, кроме производства машин и оборудования, снижение которого к январю-февралю 2009 г. составило 1,2%. На динамике производства машин и оборудования продолжает негативно сказывается сокращение объемов и темпов реализации строительных проектов и инвестиционных программ промышленных предприятий. В январе-феврале 2010 г. по сравнению с соответствующим периодом 2009 г. производство бульдозеров сократилось на 51,9%, тракторов на гусеничном ходу – на 47,1%, производство станков металлорежущих – на 27,6%, кузнечнопрессовых машин – на 15,6%. Вместе с тем в январе-феврале 2010 г. по сравнению с соответствующим периодом 2009 г. отмечался рост производства механического оборудования (на 30,7%), что вызвано спецификой производственного цикла данной группы товаров и неравномерным исполнением заключенных контрактов. Производство машин и оборудования для сельского и лесного хозяйства увеличилось на 32,4%. Основной вклад внесло увеличение производства тракторов для сельского и лесного хозяйства (в 2,4 раза), что связано с увеличением спроса на технику со стороны сельхозтоваропроизводителей и низкой базой 2009 г.

Наибольший прирост в обрабатывающей промышленности к январю-февралю 2009 г. наблюдался в производстве кожи, изделий из кожи и производстве обуви (128,3%), химическом производстве (127,7%), производстве электрооборудования, электронного и оптического оборудования (119,8%), прочих производствах (117,7%).

Индекс производства транспортных средств и оборудования в январе-феврале 2010 г. составил 102% к уровню соответствующего периода предыдущего года. Снижение объемов пассажирооборота железнодорожного транспорта способствовало сокращению инвестиционных программ ОАО «РЖД», в связи с чем наблюдается снижение производства железнодорожной техники, используемой для перевозки пассажиров. Производство пассажирских вагонов сократилось к уровню января-февраля 2009 г. на 34,9%, электровозов магистральных – на 7,4%. Вместе с тем, увеличение объемов грузооборота железнодорожного транспорта способствовало увеличению закупок и, соответственно, производства железнодорожной техники для перевозки грузов: производство вагонов грузовых увеличилось в 2,5 раза, тепловозов магистральных – на 33,3%.

Производство легковых автомобилей в январе-феврале 2010 г. увеличилось на 68,1% и грузовых автомобилей – на 29,4%, что объясняется низкой базой января-февраля 2009 г. вследствие резкого снижения спроса и остановки деятельности ряда предприятий.

Спрос внутреннего рынка на металл черной металлургии обеспечивается темпами развития металлопотребляющих секторов экономики и внешнего рынка. Индекс металлургического производства и производства готовых металлических изделий в январе-феврале 2010 г. составил 110,2% к январю–февралю 2009 г., в том числе металлургического производства – 121,8%, производства готовых металлических изделий – 78%. Емкость внутреннего рынка металлопроката в январе 2010 г. по расчетам составила 142,4% против соответствующего периода прошлого года, а объем производства готового проката – 140,0%. Физический объем экспорта проката в январе 2010 г. составил 2,3 млн. т, или 118,0% к аналогичному периоду предыдущего года. Внутреннее потребление стальных труб возросло на 79,2% к уровню соответствующего периода прошлого года при увеличении производства на 65,4%, импорта на 66,5% и снижении экспорта на 29,2%.

Оживление мировых рынков способствовало росту спроса и мировых цен на основные цветные металлы, что явилось основой для роста внутренних российских цен и улучшения финансово-экономических показателей компаний, повышения эффективности производства. Индекс производства цветных металлов за январь-февраль 2010 г. составил 108,2% к соответствующему периоду предыдущего года. Вместе с тем по-прежнему сохраняется низкий уровень инвестиционных процессов в отрасли. Уровень инвестиций за 2009 г. сократился в цветной металлургии до 42,0% по сравнению с 2008 г.

По уточненному умеренно оптимистичному варианту прогноза Минэкомразвития, индекс промышленного производства в 2010 г. составит 102,8%, главным образом за счет роста обрабатывающих производств до 103,5%. Рост мировой экономики, а также цен на сырье сделали возможным улучшение прогноза производства экспортоориентированных отраслей, в частности индекс выпуска в металлургическом производстве в 2010 г. оценивается в 102%, в обработке древесины – до 101,8%, в целлюлозно-бумажном производстве – до 100,9%. Повышение инвестиционного спроса приведет к росту выпуска инвестиционных отраслей на 7,9% относительно 2009 г.