В феврале на рынке аренды жилой недвижимости Киева прослеживались противоречивые тенденции. В первой половине месяца уровень активности был достаточно невысоким, по количеству звонков и просмотров он был недалек от показателей января. Но уже со второй половины рынок заметно активизировался, возросло количество звонков и просмотров, повысился спрос на аренду всех сегментов жилой недвижимости.

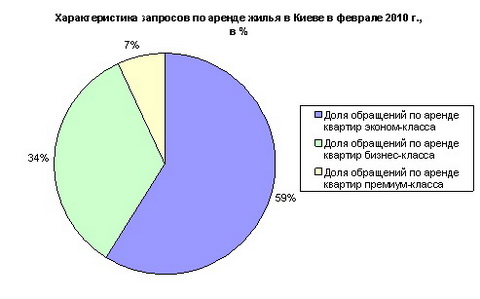

По итогам февраля доля запросов по аренде объектов эконом-сегмента составила 59%, бизнес-сегмента – 34%, премиум- сегмента – 7% (рис 1.). В целом, по итогам месяца показатели активности в сегменте аренды жилой недвижимости превысили январские. Так, количество звонков в феврале увеличилось на 12%, а количество просмотров на 7% по сравнению с январем.

Также характерным для февраля стало увеличение спроса на аренду жилых домов в Киеве и пригороде. «Если в прошлом месяце клиенты, интересовавшиеся объектами такого типа, только начинали появляться, то в феврале доля клиентских запросов на аренду домов составила около 16% от общего количества заявок на аренду жилой недвижимости, поступивших в компанию», – отмечает руководитель подразделения аренды агентства Real Druzi на Московской Марина Дубровина. Возросший интерес к найму жилых домов свидетельствует о начале сезона в сегменте загородной недвижимости.

Характеристика спроса и предложения по аренде жилья в феврале

В структуре спроса на аренду квартир в феврале существенных изменений не происходило. Все так же наиболее востребованным среди арендаторов было жилье эконом-класса. Второе место в структуре спроса занимали объекты бизнес-класса. Квартиры премиум-сегмента оставались наименее востребованными среди арендаторов. Наниматели жилья эконом-класса предпочитали снимать одно- и двухкомнатные квартиры в хорошем состоянии и с удобной транспортной развязкой, как на массивах, так и в Центре.

При этом однокомнатные квартиры на массивах арендовались по цене 2600-3500 грн., а двухкомнатные – 3500-4800 грн. в месяц. Наиболее востребованным было жилье, расположенное на массивах Шулявка, Соломенка, Оболонь, Святошин, Осокорки, Позняки, Лукьяновка, Татарка. В Центре наибольшим спросом пользовались однокомнатные квартиры по цене арендных ставок 4700-5500 грн., и двухкомнатные – по цене аренды 5000-6000 грн. в месяц.

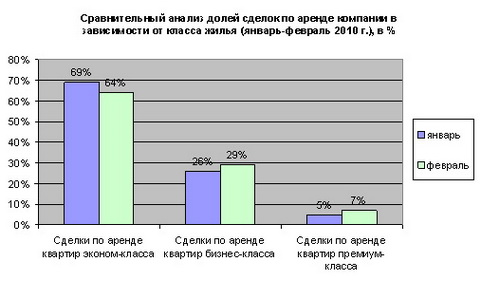

Трехкомнатные квартиры эконом-класса, как и прежде, пользовались наименьшим спросом среди арендаторов, вместе с тем со второй половины февраля прослеживается незначительное увеличение сделок по аренде таких квартир на массивах. В Центре спрос на трех- и многокомнатные квартиры оставался на низком уровне. В целом, доля сделок в сегменте «эконом» в феврале составила 64% от общего числа сделок по аренде, проведенных при участии специалистов компании (рис. 2). При этом по сравнению с январем количество сделок по аренде в данном сегменте увеличилось на 4%.

Характерным для февраля стало некоторое увеличение спроса на объекты бизнес-класса. Наиболее востребованными среди арендаторов были одно- и двух- комнатные квартиры на Печерске, Позняках, Осокорках, Соломенке, Оболони. Максимальным спросом пользовалось жилье в ценовом диапазоне 550-700 у.е. в месяц для однокомнатных и 680-850 у.е. в месяц для двухкомнатных квартир. Доля сделок по аренде в данном сегменте в феврале увеличилась на 3% по сравнению с январем и составила 29% от общего числа сделок по аренде, проведенных при участии специалистов компании (рис. 2, рис. 3).

Незначительное повышение спроса в феврале прослеживалось и на объекты премиум-сегмента. Арендаторы жилья данной категории предпочитали снимать 3-х и 4-х комнатные квартиры в новых домах в Центре и на Оболонских Липках. Элитное жилье на Подоле вызывало наименьший интерес у клиентов. В целом, доля сделок по аренде жилья в сегменте «премиум» в феврале увеличилась на 2% по сравнению с январем и составила 7% от общего числа сделок по аренде, проведенных при участии специалистов компании (рис. 2, рис. 3).

Наряду с некоторым увеличением спроса на аренду квартир в феврале наблюдалось и сокращение средних сроков экспозиции объектов, предлагаемых к аренде. Так, одно- и двух- комнатные квартиры эконом-класса, предлагаемые к аренде по адекватной цене, сдавались в среднем за 1-2 дня, тогда как в январе средние сроки экспозиции таких объектов составляли 2-4 дня. Одно- и двух- комнатные квартиры бизнес-класса в феврале сдавались за 3-5 дней, тогда как в январе – в среднем за 10-14 дней. Средние сроки экспозиции квартир премиум-класса, предлагаемые к аренде по рыночной цене, в феврале сократились до 2-3 недель. В структуре предложения в феврале, как и прежде, наибольшую долю составляли одно- и двухкомнатные квартиры – 70% от общего количества предложений, тогда как доля наименее востребованных 3-х и многокомнатных квартир составила 30%.

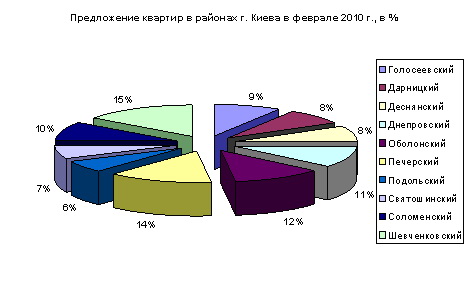

Если рассматривать предложение квартир в территориальном разрезе, можно отметить, что наибольший объем предложений в феврале был представлен в Шевченковском (15%) и Печерском (14%) районах. Меньше всего квартир предлагалось в Подольском (6%) и Святошинском (7%) районах (рис. 5)

Ценовая динамика ставок аренды жилья в феврале

Ценовая динамика арендных ставок на рынке аренды жилой недвижимости Киева в феврале была неоднозначной. Если в первой половине месяца ставки аренды жилья оставались практически неизменными, то со второй половины месяца часть собственников повысила стоимость аренды в среднем на 1-12%. Локальное повышение заявленной стоимости аренды коснулось наиболее ликвидных объектов эконом-сегмента на массивах, объектов бизнес- и премиум- классов в новых домах. Наряду с некоторым ростом ставок аренды части объектов прослеживалось и сокращение размера предоставляемого арендодателями дисконта. Так, в феврале размер торга для объектов эконом-сегмента составил 100-150 грн., для объектов бизнес-сегмента – 200-250 грн. а для объектов премиум-сегмента 250-400 у.е.. Основной причиной этому послужило увеличение спроса в сегменте аренды жилья во второй половине февраля.

Сравнительный анализ средней минимальной стоимости аренды жилья эконом-сегмента на массивах (январь-февраль 2010 г.), в грн.

Район (массивы) | Эконом-сегмент | |||||||||

1-комнатные | 2-комнатные | 3-комнатные | ||||||||

янв | фев | % | янв | фев | % | янв | фев | % | ||

Голосеевский | Голосеево | 2300 | 2500 | +8 | 4100 | 4200 | +2 | 5200 | 5200 | 0 |

Сапёрная Слободка | 3000 | 3200 | +6 | 4300 | 4400 | +2 | 4800 | 4800 | 0 | |

Теремки | 2650 | 2800 | +5 | 3400 | 3500 | +3 | 4000 | 4200 | +5 | |

Корчеватое | 2200 | 2400 | +8 | 3000 | 3000 | 0 | 4000 | 4100 | +2 | |

Дарницкий | Харьковский | 3000 | 3200 | +6 | 3500 | 3500 | 0 | 4400 | 4500 | +2 |

Старая, Новая Дарница | 2000 | 2200 | +9 | 3200 | 3200 | 0 | 3840 | 3900 | +2 | |

Осокорки, Позняки | 3200 | 3300 | +3 | 4500 | 4600 | +2 | 5200 | 5300 | +2 | |

Деснянский | Троещина, Радужный | 2100 | 2200 | +5 | 2900 | 2900 | 0 | 4000 | 4000 | 0 |

Лесной | 2500 | 2500 | 0 | 3200 | 3200 | 0 | 4000 | 4200 | +5 | |

Днепровский | Русановка | 3000 | 3200 | +6 | 4200 | 4200 | 0 | 5000 | 5100 | +2 |

Березняки | 2600 | 2600 | 0 | 3600 | 3600 | 0 | 4500 | 4500 | 0 | |

Комсомольский, Соцгородок | 2900 | 2900 | 0 | 3300 | 3300 | 0 | 4500 | 4500 | 0 | |

Левобережный, Никольская Слободка | 3400 | 3500 | +3 | 4500 | 4500 | 0 | 5200 | 5300 | +2 | |

Воскресенка | 2100 | 2100 | 0 | 2900 | 2900 | 0 | 3900 | 4000 | +2 | |

Оболонский | Минский | 2000 | 2200 | +9 | 3200 | 3300 | +3 | 4400 | 4400 | 0 |

Оболонь | 2900 | 3000 | +3 | 3700 | 4000 | +7 | 4800 | 5000 | +4 | |

Подольский | Куренёвка, Мостицкий | 2000 | 2200 | +9 | 3200 | 3200 | 0 | 4400 | 4500 | +2 |

Виноградарь, Ветряные Горы | 2000 | 2200 | +9 | 3100 | 3200 | +3 | 4300 | 4300 | 0 | |

Соломенский | Соломенка | 3000 | 3200 | +6 | 4500 | 4500 | 0 | 5000 | 5200 | +4 |

Первомайский | 2900 | 2900 | 0 | 3450 | 3500 | +1 | 4500 | 4600 | +2 | |

Чоколовский | 2600 | 2800 | +7 | 3300 | 3500 | +6 | 4300 | 4400 | +2 | |

Отрадный | 2100 | 2400 | +12 | 3100 | 3200 | +3 | 3800 | 4000 | +5 | |

Святошинский | Святошин, Академгородок | 3100 | 3200 | +3 | 4100 | 4200 | +2 | 4640 | 4750 | +2 |

Беличи, Новобеличи | 2900 | 3000 | +3 | 3500 | 3600 | +3 | 4500 | 4700 | +4 | |

Борщаговка | 2300 | 2300 | 0 | 3200 | 3200 | 0 | 4000 | 4000 | 0 | |

Шевченковский | Лукьяновка, Татарка | 3200 | 3300 | +3 | 4800 | 4800 | 0 | 5200 | 5400 | +4 |

Сырец | 2800 | 2900 | +3 | 4300 | 4300 | 0 | 4800 | 4800 | 0 | |

Шулявка, Нивки | 3000 | 3200 | +6 | 4000 | 4200 | +5 | 4600 | 4800 | +4 | |

Сравнительный анализ средней стоимости аренды жилья премиум-сегмента в Центре и прилегающих к Центру районах (январь-февраль 2010 г.), в у. е.

Район (массивы) | Премиум-сегмент | |||||||||||

1-комнатные от – до | 2-комнатные от – до | 3-комнатные от – до | многокомнатные | |||||||||

янв | фев | % | янв | фев | % | янв | фев | % | янв | фев | % | |

Печерский (центр) | 1200-1500 | 1300-1600 | +6-+8 | 1500-2300 | 1600-2400 | +4-+6 | 2000-5500 | 2200-6000 | +8-+9 | 3500-8000 | 3500-8000 | 0 |

Шевченковский (центр) | 1250-1800 | 1250-1850 | +3 | 1500-2500 | 1600-2600 | +4-+6 | 2300-6000 | 2400-7000 | +4-+14 | 3500-12000 | 3600-12000 | +3 |

Голосеевский (центр) | 1250-2000 | 1250-2000 | 0 | 1400-2200 | 1400-2200 | 0 | 2000-4000 | 2100-4100 | +4-+5 | 3000-5000 | 3000-5500 | +9 |

Подол | 900-1200 | 900-1200 | 0 | 1100-1500 | 1100-1500 | 0 | 1500-3000 | 1700-3000 | +12 | 2300-4000 | 2300-4000 | 0 |

Оболонский (Оболонские Липки) | 900-1000 | 920-1100 | +2-+9 | 1500-2200 | 1550-2250 | +2-+3 | 2500-3700 | 2600-3800 | +3-+4 | 3000-5000 | 3000-5000 | 0 |

Прогноз на март

В марте, вероятнее всего, продолжится тенденция активизации рынка аренды жилья, наметившаяся со второй половины февраля. В структуре спроса существенных изменений не предвидится. Наиболее востребованными будут оставаться одно- и двухкомнатные квартиры эконом-класса на массивах и в Центре. Также можно предположить повышение уровня активности клиентов в сегменте аренды квартир бизнес- и премиум-класса и загородной недвижимости.