В 2009 г. потребительский спрос на отечественном рынке сортового проката оставался критически низким, снижаясь второй год подряд. На этом фоне колебания цен определялись не рыночными факторами, а дефицитом предложения, что было вызвано увеличением «экспортного крена» производителей и снижением импорта.

Напомним, что в начале 2009 г. из-за сильной девальвации национальной валюты и снижения себестоимости производства конкурентоспособность украинской метпродукции на мировых рынках существенно выросла. Рост экспортных поставок впоследствии оказал значительное влияние на внутренний рынок, где по инерции возник и продаж металлопроката.

Действие законов экономики, диктующих необходимость купить больше товара сегодня, чтоб не покупать его завтра по более высокой стоимости, мы увидели в начале 2009 г., когда множество потребителей и торговцев начали закупаться металлопрокатом, что привело к росту запасов металла на внутреннем рынке на фоне остающегося низким реального потребления.

В итоге, в январе-феврале 2009 г. цены на внутреннем рынке на сортовой прокат взлетели на 18-20%. Рынку пришлось принять повышение цен, особенно с учетом снижения заводских отгрузок на внутренний, что привело к образованию дефицита некоторых позиций.

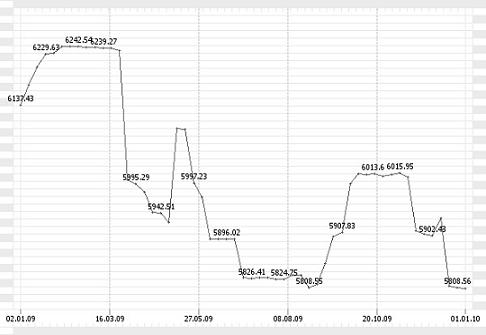

Впрочем, после кратковременного ажиотажа стоимость строительного проката в мире начала снижаться, в Украине уровни спроса и цен также вернулись к предыдущему уровню, что демонстрирует график складских цен (рис. 1).

Рис. 1

В период последующей за этим рецессии торговля нередко велась в убыток, возобновился бартер, некоторые метпредприятия начали отгрузку металлопродукции машинными нормами. В итоге, ряд мелких металлотрейдеров вынужден был уйти с рынка…

Второй скачок

Уже в конце июня из-за повышения активности на Ближнем Востоке стоимость арматуры на практически всех внешних рынках начала расти. Однако украинские производители приступили к повышению цен только с августа, тогда же снова оживились и складские котировки в Украине. Снова повторилась январская ситуация – производители повысили цены, а дефицит на рынке только подогрел рост. До октября внутренние цены снова выросли на 8-10%.

Несмотря нежелание производителей снижать цены, в октябре на внутреннем складском рынке все же началось некоторое удешевление стоимости проката. Торговцам пришлось идти на уступки для привлечения покупателя.

Кроме того, на рынке появились слухи о предстоящем падении цен, вследствие чего многие покупатели решили отложить закупки на более позднее время. Поэтому с осени на внутреннем рынке Украины возобновился негативный тренд, как в ценовой сфере, так и потребительской. Он усилился после того, как во второй половине декабря АМКР предложил арматуру ряду крупных торговцев по сниженным ценам (скидка составила 468 грн./т с учетом НДС).

Рис.2

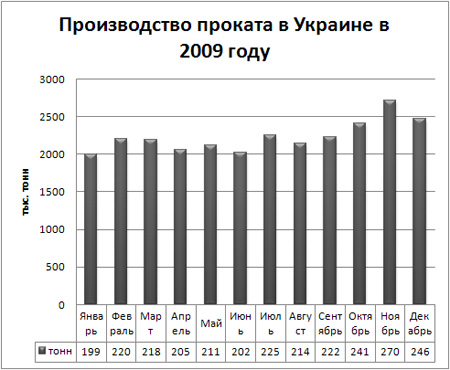

Отметим, что 2009-й стал вторым подряд годом снижения объемов производства метпродукции в Украине. Напомним, что в 2008 г., по сравнению с 2007 г. производство чугуна уменьшилось на 13%, до 30,982 млн. т, стали – на 13,4%, готового проката – на 12,59%. В 2009 г. снижение соответствующих годовых показателей составило -17%, -20% и -14,9% (рис.3).

Таким образом, за последние 2 года объем выплавки чугуна в Украине снизился на 10 млн. т (-28% по отношению к уровню 2007 г.), стали – на 13 млн. т (-30%), готового проката – на 8,5 млн. т (-23%),

Рис.3

В 2009 г., начиная с весны, в отрасли прослеживалась тенденция к приросту производства (рис.3), однако только по отношению к кризисным объемам 4 квартала 2008 г. В январе 2010 г. существенного роста производства не предвидится, оно сохранится на уровне декабря 2009 г.

Рис.4

В целом в 2010 г. эксперты прогнозируют рост производства метпродукции в пределах 5-15%, при этом потребление металлопроката в Украине останется на низком уровне. Отметим, что в 2009 г. по оценочным данным, его падение составит порядка 36,3% до 5 млн. т (рис.4).

В феврале, в преддверии нового сезона, украинские заводы, скорее всего, попытаются провести первое в текущем году повышение цен для внешнего рынка. Что касается рынка внутреннего, то, учитывая отсутствие экономических предпосылок для роста потребления, производители вряд ли пойдут на существенный рост цен.

График на Рис. 1 построен по данным Торговой площадки uaprom.info

* Все цены указаны с учетом НДС

Справка: Для анализа и ценового среза взяты оптовые прайсовые цены шести киевских металлотрейдеров:

«Альянс», «Метинвест», «МД Групп», «Металл-Холдинг», Украинская горно-металлургическая компания, «Юникон Трейд», шести днепропетровских металлотрейдеров: «Аксон», «Вест-Пром», «АВ Металл Групп», «Комэкс», «Метинвест Днепропетровск», «УГМК – Днепропетровск», а также шести харьковских металлотрейдеров: «РТК Трейд», «Комэкс», «Металл Холдинг», «Харьковметалл – 1», «Харьковметалл – 2», УГМК (Харьков). Электронные прайсы вышеуказанных компаний можно загрузить по адресу price.uaprom.info. С более детальной ценовой динамикой отдельно по каждой компании можно ознакомиться на index.uaprom.info