По предварительным данным падение ВВП в 2009 г. может составить 8,5-8,7%, что соответствует ранее прогнозируемым оценкам. Одной из основных проблем остается тенденция к сужению внутреннего рынка. На сокращение промышленного производства на 11,6% относительно января-ноября 2008 г. доминирующее влияние оказывало снижение выпуска обрабатывающего производства на 17,6%.

В январе-ноябре 2009 г. инвестиции в основной капитал составили 81,6%, оборот розничной торговли – 94,3% от показателей аналогичного периода 2008 г. На динамику и структуру расходов населения существенное влияние оказывают негативные сигналы с рынка труда. В ноябре 2009 г. по сравнению с октябрем 2009 г. численность безработных увеличилась на 5% и составила 6131 тыс. человек, или 8,1% экономически активного населения. Отмечается сокращение потребности работодателей в работниках и повышение коэффициента напряженности в расчете на одну вакансию.

По итогам января-ноября 2009 г. снижение темпов роста фиксируется практически по всем видам экономической деятельности. Спад производства в промышленности за январь-ноябрь 2009 г. относительно аналогичного периода 2008 г. составил 12,0%. Абсолютное уменьшение объемов выпуска продукции определило сужение спроса на услуги естественных монополий. Объем грузооборота транспорта сократился на 11,6%, в том числе железнодорожного транспорта – 13,5%, производство и распределение электроэнергии, газа и воды – на 6,0%. Под влиянием свертывания инвестиций в основной капитал на 18,4% работы в строительстве сократились на 17,5% относительно января-ноября 2008 г.

Одной их основных проблем остается тенденция к сужению потребительского спроса на внутреннем рынке, действующая с февраля 2009 г. За январь-ноябрь 2009 г. оборот розничной торговли сократился на 5,7% , в том числе продовольственных товаров – на 2,8% и непродовольственных – на 8,4%. Объем платных услуг населению снизился до 95,6% от уровня января–ноября 2008 г.

Прирост потребительских цен с начала текущего года составил 8,4% против 12,5% в январе-ноябре 2008 г. При этом индекс цен на продовольственные товары составил 105,5% против 115,3% в январе-ноябре 2008 г. и непродовольственным товарам – 109,4% против 107,8%. Однако даже на фоне замедления инфляции поведение населения на потребительском рынке характеризуется крайней сдержанностью.

На динамику и структуру потребительского спроса существенное влияние оказало изменение структуры доходов населения, снижение реальной заработной платы на 3,2% относительно января-ноября 2008 г., а также повышение численности населения с денежными дохода-ми ниже величины прожиточного минимума. Отметим, что опережающий рост номинальной заработной платы в октябре-ноябре 2009 г. на фоне нулевой инфляции в августе-октябре не привел к сохранению положительной помесячной динамики потребительского рынка, наблюдаемой в мае-октябре 2009 г. В ноябре 2009 г. зафиксировано снижение оборота розничной торговли на 1,7%, продаж продовольственных товаров на 0,9% и непродовольственных товаров на 1,6% по сравнению с октябрем 2009 г. при инфляция на уровне 100,3%.

Кроме того, ситуация усугубилась снижением реальных доходов населения в ноябре по сравнению с октябрем 2009 г. на 5,2%, хотя в целом за период января-ноября 2009 г. относительно аналогичного периода предыдущего года прирост реальных доходов составил, по предварительной оценке, 1,1%. Фактором, сдерживающим падение реальных доходов населения, остается опережающий рост пенсий и социальных пособий относительно заработной платы. В структуре денежных доходов населения в III квартале 2009 г. по сравнению с соответствующим периодом 2008 г. повысилась доля социальных выплат (на 2,8 п.п.) при снижении доли оплаты труда (включая скрытую заработную плату) (на 0,6 п.п.) и доходов от предпринимательской деятельности и доходов от собственности (на 2,2 п.п.).

Таблица 1. Структура денежных доходов населения, в % к итогу:

Источник: Росстат.

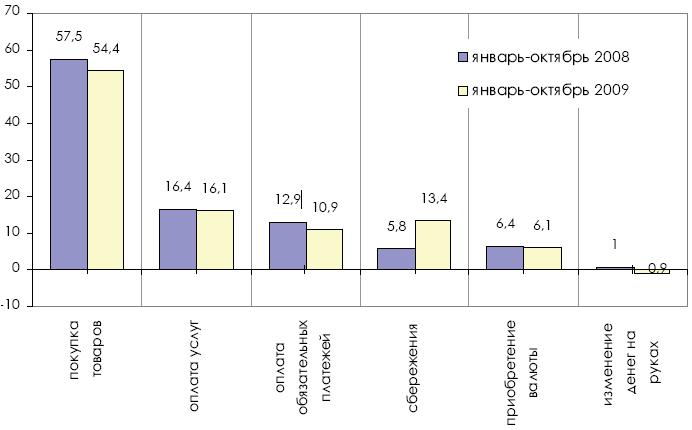

В структуре расходов населения доля средств на покупку товаров оставалась на достаточно низком уровне и составила в январе-октябре 54,4% против 57,5% годом ранее. При уменьшении доходов населении основная доля расходов приходится на приобретение продуктов питания и предметов первой необходимости. В результате удельный вес пищевых продуктов, включая напитки, и табачных изделий в структуре оборота розничной торговли в январе-ноябре 2009 г. повысился до 48,6% и на 3,2 п.п. превысил показатель аналогичного периода 2008 г. Отличительной особенностью использования доходов населения в условиях кризиса стало повышение склонности к сбережению. По сравнению с январем–октябрем 2008 г. доля сбережения в доходах населения повысилась на 7,6 п.п.

На динамику и структуру расходов с населения существенное влияние оказывают негативные сигналы с рынка труда. С сентября 2009 г. отмечается снижение численности занятого населения с 70,4 млн. чел. до 69,4 млн. чел. на конец ноября текущего года. После систематического сокращения с марта 2009 г. общей безработицы в октябре произошел перелом тенденции. Прирост общей численности безработных в октябре составил 1,3%.

Рис 1. Структура использования доходов населения, в % к итогу:

Источник: Росстат

В ноябре 2009 г. по сравнению с октябрем 2009 г. численность безработных в экономике (по методологии МОТ) увеличилась на 5,0% и составила 6131 тыс. человек, или 8,1% экономически активного населения.

Численность официально зарегистрированных безработных в государственных учреждениях службы занятости достигла 2041,1 тыс. человек (2,7% экономически активного населения) и увеличилась на 1,3% по сравнению с предшествующим месяцем. Ситуация осложняется увеличением численности рабочих и служащих, переведенных на режим неполного рабочего времени, направленных в вынужденные отпуска и находящихся в простое, до 1,7 млн. чел. Наибольшие размеры неполной занятости наблюдались в организациях обрабатывающих производств, в которых почти 10% среднесписочной численности работали неполное рабочее время, примерно 2,1% находились в отпусках с частичным сохранением заработной платы по инициативе работодателя и 6,3% – в отпусках без сохранения заработной платы по письменному заявлению работника.

Отмечается сокращение потребности работодателей в работниках, заявленной в государственные учреждения службы занятости, что обусловило повышение коэффициента напряженности (численность безработных граждан, зарегистрированных в государственных учреждениях службы занятости населения, в расчете на одну вакансию) в ноябре текущего года до 2,3 против 1,3 в соответствующем месяце 2008 г.

В январе-ноябре 2009 г. по всем видам экономической деятельности в промышленности фиксировалось снижение объемов производства относительно соответствующего периода 2008 г. Негативное влияние на динамику промышленности оказало падение выпуска обрабатывающих производств на 17,4% при снижении добычи полезных ископаемых на 1,5% и производства и распределения электроэнергии, газа и воды – на 6,0%.

Наибольший спад производства в обрабатывающем производстве в январе-ноябре 2009 г. относительно аналогичного периода предыдущего года зафиксирован в производстве прочих неметаллических минеральных продуктов (73,4%), в производстве машин и оборудования (70%), в производстве электрооборудования, электронного и оптического оборудования (66,8) и в производстве транспортных средств и оборудования (60%). В ноябре 2009 г. рост промышленного производства на 2,0% к соответствующему периоду 2008 г. зафиксирован на фоне увеличения добычи полезных ископаемых на 4,9% и производства и распределении электроэнергии, газа и воды – на 1,4% и падения обрабатывающих производств на 0,8%. Негативное влияние на динамику обрабатывающих производств в ноябре относительно соответствующего периода 2008 г. оказало сокращение производства резиновых и пластмассовых изделий на 3,1%, прочих неметаллических минеральных продуктов – на 10,2%, производства электрооборудования, электронного и оптического оборудования – на 15,4% и производства транспортных средств и оборудования на 29,5%. По остальным видам деятельности наблюдался рост производства, который объясняется как низкой базой ноября 2008 г., так и адаптацией производителей к изменениям конъюнктуры внутреннего и внешнего рынков.

В январе-октябре 2009 г., по оперативным данным, сальдированный финансовый результат предприятий и организаций промышленности составил 1722,1 млрд. руб. или 59,6% к соответствующему периоду 2008 г. Отметим, что по сравнению с январем-сентябрем 2009 г. сальдированная прибыль в январе-ноябре увеличилась на 17,1%.

Таблица 2. Сальдированный финансовый результат предприятий и организаций промышленности в январе-октябре 2009 г.

Источник: Росстат

В январе-октябре убытки промышленного производства составили 492,4 млрд. руб. (2,6 раза к январю–октябрю 2008 г.), из них 366,8 млрд. руб. (74,6%) приходилось на обрабатывающие производства. В январе-октябре 2009 г. по сравнению с январем-октябрем 2008 г. снижение убытков в добыче полезных ископаемых составило 31,8% и в производстве и распределении электроэнергии, газа и воды – 16,4%.

На фоне благоприятных изменений конъюнктуры мирового рынка энергоносителей наблюдалось улучшение финансового состояния предприятий по добыче полезных ископаемых. За январь-октябрь 2009 г. финансовый результат деятельности таких предприятий составил 660,0 млрд. руб.

Наиболее прибыльным видом деятельности по итогам января-октября 2009 г. оставалось производство и распределение электроэнергии, газа, и воды. В результате роста регулируемых тарифов и свободных цен финансовый результат этого вида деятельности за январь-октябрь 2009 г. составил 170,8 млрд. руб., что в 2,5 раза выше показателя за соответствующий период 2008 г.

Финансовый результат обрабатывающих производств за январь-октябрь 2009 г. оценивается в размере 825,7 млрд. руб. Наиболее сложное финансовое положение сохранялось в производствах обрабатывающего сектора, ориентированных на удовлетворение внутреннего инвестиционного спроса. Убытки в этих производствах были вызваны свертыванием производственных программ, обусловленным сжатием спроса внутреннего рынка, а также ростом издержек производства за счет увеличения тарифов на энергоносители и ростом расходов на заработную плату.

Однако отмеченные негативные моменты не должны быть основанием для излишнего пессимизма. Так, позитивным сигналом стал пересмотр прогноза кредитного рейтинга России на с «негативного» на «стабильный» и подтверждение валютного рейтинга на уровне «BBB» международным рейтинговым агентством Standard&Poor’s. Напомним, что год назад S&P одним из первых отреагировало на финансовый кризис в России, понизив суверенный рейтинг по обязательствам в национальной и иностранной валюте с «BBB+» до «BBB» и сделав негативный прогноз. После пересмотра прогноза S&P только Fitch сохраняет негативный прогноз по суверенному рейтингу России на уровне «BBB». Агентство Moody’s ранее понизило рейтинг страны до уровне «Baa1», однако со «стабильным» прогнозом. Эксперты S&P отмечают, что дальнейшее изменение рейтинга будет зависеть от жесткости контроля за бюджетными расходами в течение следующего годового цикла и последовательного продвижения продекларированных структурных реформ.

Читайте также аналогичный обзор за ноябрь

Научный вестник «Института экономики переходного периода».ру