Сопоставление первых десяти месяцев 2008 г. с аналогичным периодом 2009 г. показывает влияние внутренних и внешних ограничений, которые возникли в экономике в результате мирового финансового кризиса. На внутренний рынок наиболее существенное влияние оказало снижение инвестиционно-строительной деятельности на 18% и выпуска обрабатывающих производств на 18,9% (относительно января–октября 2008 г.).

Ситуация безусловно осложнилась сужением потребительского рынка за этот же период на 5,7% при снижении реальных доходов населения на 0,4%. Со II квартала позитивное влияние на макроэкономическую ситуацию начало оказывать изменение конъюнктуры внешнего рынка и рост спроса на нефть, а с октября 2009 г. и на природный газ. Однако неустойчивость помесячной динамики по основным видам экономической деятельности пока не позволяет говорить о преодолении негативных тенденций. В этой связи особого внимания требует мониторинг безработицы: после трехмесячного снижения этого показателя в октябре зафикси рован прирост числа безработных на 1,3% по сравнению с сентябрем 2009 г.

По предварительным данным Минэкономразвития, в III квартале 2009 г. ВВП составил 91,1%, а за период январь–сентябрь текущего года 90,4% от уровня соответствующего периода предыдущего года. Следует обратить внимание на квартальное ослабление спада в текущем году по сравнению с соответствующими показателями 2008 г. и положительную динамику ВВП на протяжении II–III кварталов относительно предыдущего периода 2009 г. Позитивное влияние на динамику ВВП оказывают внешние факторы.

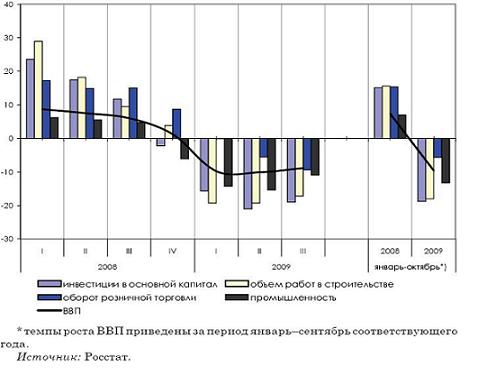

Постепенное улучшение конъюнктуры мирового рынка углеводородов и наращивание экспорта на фоне сжатия масштабов импорта относительно показателя января–сентября 2008 г. привели к восстановлению положительной динамики чистого экспорта (во внутренних ценах). Действие внутренних факторов остается крайне противоречивым и зависит от соотношения u1090 темпов инвестиционной деятельности, оборота розничной торговли и промышленного производства (рис. 1). В III квартале 2009 г. замедление темпов спада в промышленности относительно первых кварталов текущего года на фоне торможения процессов свертывания работ в строительстве и положительной динамики экспорта товаров по физическому объему ослабило негативное влияние сужения оборота розничной торговли.

Однако в целом за январь–октябрь 2009 г. на экономическую ситуацию существен ное влияние оказало падение инвестиций в основной капитал на 18,8% и промышленного производства на 13,3%. Оборот розничной торговли по сравнению с январем–октябрем 2008 г. снизился на 5,7%, объем платных услуг населению – на 4,3% при сокращении реальных доходов населения на 0,4% и реальной заработной платы – на 3,6%.

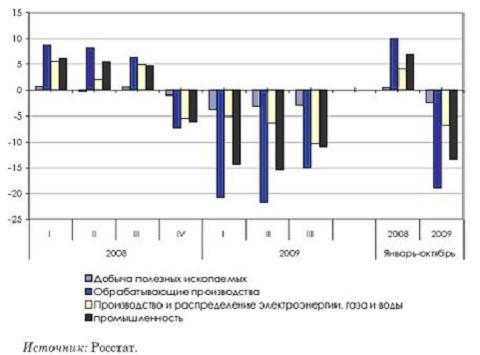

Динамика производства в промышленности на протяжении 2009 г. определялась интенсивным сокращением объемов выпуска в обрабатывающих производствах, обусловленного сжатием совокупного внутреннего спроса. В целом за период января–октября текущего года продукция обрабатывающих производств сократилась на 18,9%, добывающих производств – на 2,4% и производства и распределения электроэнергии, газа и воды – 6,8% относительно аналогичного периода 2008 г. (рис. 2).

Рис. 1. Изменение динамики ВВП, инвестиций в основной капитал, оборота розничной торговли и промышленного производства в 2008–2009 гг., в % к соответствующему периоду предыдущего года:

За январь–октябрь текущего года индекс производства в добыче топливно-энергетических полезных ископаемых составил 98,4% к январю-октябрю 2008 г. По данным Минэкономразвития России, добыча и производство основных первичных топливно-энергетических ресурсов сократилась на 8,4%, в том числе природного газа – на 17,2%, каменного угля – на 10,1% при увеличении добычи нефти на 0,8%.

За январь-октябрь 2009 г. экспорт нефти оценивается в объеме 205,3 млн т, что составляет 101,4% к уровню соответствующего периода предыдущего года. На внутреннем рынке было использовано 195 млн т нефтяного сырья (98,9% относительно января–октября 2008 г.).

Индекс производства нефтепродуктов в январе–октябре 2009 г. по сравнению с соответствующим периодом предыдущего года составил 99,6%, при этом экспорт нефтепродуктов увеличился на 4,1% и составил 91,7 млн т.

Добыча газа в январе–октябре 2009 г. составила 457 млрд куб. м, при этом доля предприятий группы «Газпром» в об щем объеме добычи газа уменьшилась: 80% против 83% в январе–октябре 2008 г. Снижение объемов добычи газа по сравнению с уровнем 2008 г. обусловлено пониженным спросом на внутреннем и внешнем рынках, а также недобором газа по Межправительственным договорам.

Потребление газа на внутреннем рынке в январе–октябре 2009 г. оценивается в объеме 329,3 млрд куб. м (89,3% от соответствующего показателя предыдущего года). В том числе на предприятия электроэнергетики было направлено –118,8 млрд куб. м или 89,7%. Экспорт газа составил 125,4 млрд куб. м, или 76,1% к январю–октябрю 2008 г.

Доля экспорта в общем объеме добычи газа в январе-октябре 2009 г. уменьшилась на 7,4 п.п и по сравнению с аналогичным периодом предыдущего года составила 22,5%. В рамках проекта «Сахалин-2» за январь-сентябрь 2009 г. было произведено 3,9 млн т сжиженного газа, в основном для экспорта, что эквивалентно 5,1 млрд куб. м природного газа.

Рис. 2. Изменение темпов роста производства по видам экономической деятельности в промышленности 2008–2009 гг., в % к соответствующему периоду предыдущего года:

Уменьшение добычи угля в январе–октябре 2009 г. против соответствующего периода 2008 г. обусловлено снижением внутреннего спроса на уголь в связи со спадом производства в большинстве секторов экономики. Добыча угля в январе–октябре 2009 г. составила 87,8% от аналогичного показателя предыдущего года и оценивается в размере 239 млн т. На внутренний рынок в январе–октябре 2009 г. поставлено 142,7 млн т российского угля (85,2% к январю–октябрю 2008 г.), в том числе на электростанции – 69,7 млн т (82,1%), на нужды коксования – 30,8 млн т (88,0%). Следует ожидать роста спроса на уголь со стороны энергетического комплекса в связи с аварией на Саяно-Шушенской ГЭС, и по этой причине увеличение загрузки тепловых станций.

В январе–октябре 2009 г. выработано 800 млрд кВт-ч электроэнергии, 93,6% к соответствующему периоду 2008 г. Сокращение производства электроэнергии обусловлено как падением темпов роста производства в ряде электроемких производств экономики, так теплыми погодными условиями, определившими уменьшение спроса на теплоэнергию и изменение структуры выработки электроэнергии по типам станций. Производство электроэнергии на гидроэлектростанциях в январе–октябре 2009 г. по сравнению с аналогичным периодом предыдущего года увеличилось на 8,4%, на тепловых и атомных электростанциях уменьшилось на 10,9% и на 2,1%, соответственно.

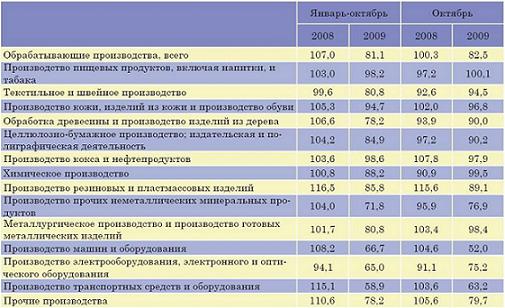

Анализ производства в обрабатывающей промышленности за январь–октябрь 2009 г. относительно соответствующего периода предшествующего года позволяет констатировать ослабление динамики производства продукции практически по всем видам экономической деятельности (табл. 1).

Таблица 1 Индексы производства по основным видам обрабатывающих производств, в % к аналогичному периоду предшествующего года:

Напомним, что октябрь 2008 г. был пограничным месяцем перехода от замедления темпов роста к спаду производства. Различная начальная реакция обрабатывающих производств на мировой финансовый кризис в значительной степени повлияла на характер адаптации к изменившейся конъюнктуре внутреннего рынка. Комплекс производств потребительских товаров и товаров промежуточного спроса демонстрирует более глубокую адаптацию к изменившимся условиям. В январе-октябре 2009 г. по сравнению с аналогичным периодом предыдущего года индекс производства пищевых продуктов, включая напитки, и табака составил 98,2%, текстильного производства – 80,8%, производства кожи, изделий и обуви 94,7%.

В химико-лесном комплексе характеризующимся высокой экспортной направленностью усилилось влияние внешней конъюнктуры. Индекс производства в январе–октябре 2009 г. относительно аналогичного периода предыдущего года в обработке древесины и производстве изделий из дерева составил 78,2%, целлюлозно-бумажном производстве – 84,9% и в химическом производстве – 88,2%.

Сопоставление уровня производства в январе–октябре 2009 г. с аналогичным периодом 2008 г. показывает, что в наиболее острой форме рецессия проявилась в комплексе инвестиционных производств машиностроения и производства конструкционных материалов. Масштабное свертывание инвестиционных программ определило спад производства машин и оборудования на 33,3%, производства транспортных средств и оборудования – на 41,1%, сопряженных производств металлургического комплекса – на 19,2% и производства строительных материалов – на 28,2%. Высокая уязвимость инвестиционного комплекса была объективно обусловлена длительной инерционностью технико-технологического состояния этих производств, характеризующихся крайне низкими показателями инвестиционной активности, обновления и модернизации производства, изменения номенклатуры и выпуска новых видов продукции. Меры правительства по преодолению кризиса способствовали улучшению финансовых показателей деятельности, увеличению загрузки мощностей за счет прямых государственных заказов, что, в конечном счете, привело в октябре 2009 г. по сравнению с сентябрем 2009 г. к некоторому оживлению производства. Однако внутренние ограничения развития сохранились, и они требуют качественно иных мер, связанных с кардинальным изменением технологий производства и структуры выпуска продукции.

По оценке Минэкономразвития, в 2009 г. ВВП составит 91,5% от показателя предыдущего года при инвестициях в основной капитал на уроне 80% и производстве инвестиционных товаров в размере 72%. По прогнозу МВФ, снижение ВВП в России по итогам года может составить 7,5% при сохранении благоприятного развития событий на мировом рынке углеводородов.

Читайте также аналогичный обзор за октябрь

http://www.iet.ru/ru/ob-izdanii.html

Научный вестник «Института экономики переходного периода».ру