Экономическая ситуация в январе-сентябре 2009 г. определялась кумулятивным воздействием сокращения инвестиций в основной капитал на 18,9% и оборота розничной торговли на 5,3% по сравнению с аналогичным периодом предыдущего года. Социальный фон в стране определяли сохраняющиеся тенденции к снижению реальных доходов населения на 1,1% и реальной заработной платы на 3,5%. Ситуация осложняется сохранением общей безработицы на уровне 7,6% и официально зарегистрированной на уровне 2,7% от экономически активного населения.

По предварительным данным Минэкономразвития, ВВП за январь-сентябрь 2009 г. составил 28479,2 млрд. руб. и уменьшился на 10,0% по сравнению с аналогичным периодом предыдущего года. Существенное влияние на динамику ВВП оказывало падение инвестиций в основной капитал до 81,1% от уровня января-сентября 2008 г. Под влиянием свертывания инвестиционных программ работы в строительстве сократились на 18,4% и ввод в действие жилой площади на 0,6%.

С февраля 2009 г. ситуация осложняется сужением потребительского рынка. Оборот розничной торговли за 9 первых месяцев 2009 г. по сравнению с январем-сентябрем 2008 г. снизился на 5,3% и объем платных услуг населению – на 4% на фоне сокращения за этот период текущего года реальных доходов населения на 1,1% и реальной заработной платы на 3,5%.

Позитивное влияние на динамику ВВП оказывает восстановление положительной динамики чистого экспорта (во внутренних ценах), обусловленное постепенным улучшением конъюнктуры мирового рынка углеводородов и наращиванием экспорта на фоне продолжающегося сокращения масштабов импорта относительно показателя января-сентября 2008 г.

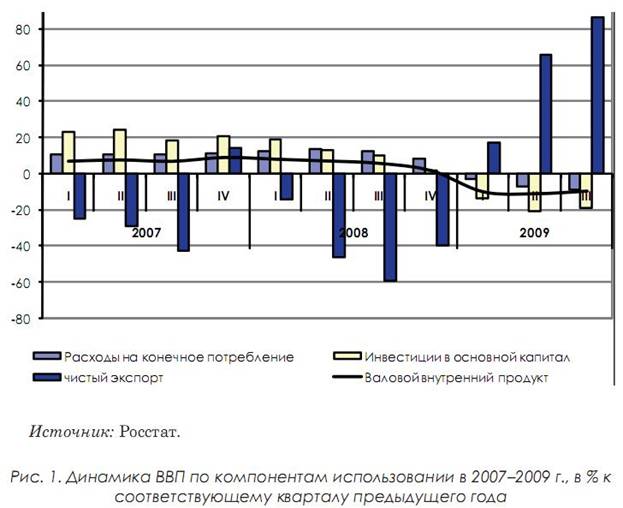

В 2009 г. макроэкономическая ситуация характеризовалась крайней неустойчивостью динамики основных показателей. Инерционный спад начала 2009 г., обусловленный неблагоприятным развитием событий c IV квартала 2008 г. во II–III кварталах заметно ослабел на фоне постепенного восстановления мировых рынков сырья и адаптации финансово-кредитных институтов к кризисным явлениям. Минэкономразвития со II квартала 2009 г. отмечает восстановление положительной динамики ВВП относительно предыдущего квартала, однако сохранение тенденций к сужению инвестиционного и потребительского рынков, а также доходов населения не дает оснований для позитивной оценки текущей ситуации.

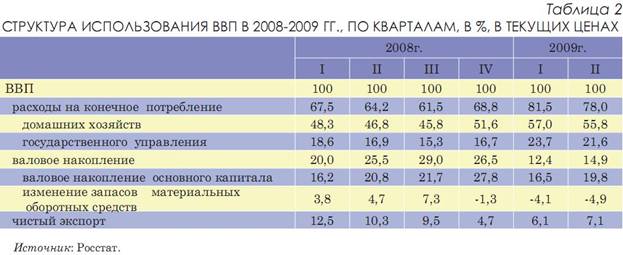

Структура и динамика использованного ВВП в январе-сентябре 2009 г. определяется резким изменением пропорций между валовым национальным сбережением и конечным потреблением. При среднем за последние четыре года валовом национальном сбережении на уровне 33% ВВП этот показатель по итогам I полугодия 2009 г. составил 20,2% ВВП. Абсолютное сокращение объемов национального сбережения было обусловлено как сокращением чистого экспорта, так и валового накопления за счет резкого уменьшения запасов материальных оборотных средств. При сложивших ресурсах сбережения доля инвестиций в основной капитал в I полугодии 2009 г. снизилась на 1 п.п. по сравнению с соответствующим периодом предыдущего года.

В условиях ограниченности ресурсов расходы на конечное потребление в I полугодии 2009 г. стали занимать доминирующую долю ВВП – 79,8% – против 65,6% в аналогичный период 2008 г. В условиях кризиса первостепенное значение приобрели проблемы выполнения социальных гарантий и обязательств. В целях поддержания уровня жизни населения и сохранения социальной стабильности расходы на государственное потребление повысились в I полугодии 2009 г. до 22,7% ВВП и на 5,1 п.п. превысили показатель аналогичного периода предыдущего года.

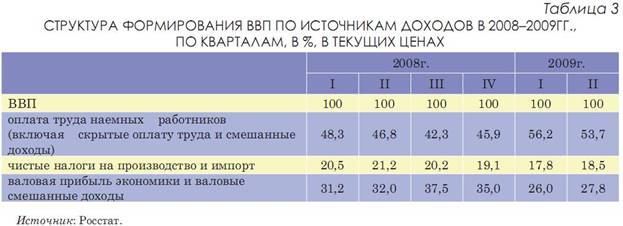

Повышение доли расходов домашних хозяйств в структуре ВВП по итогам I полугодия 2009 г. до 56,5% против 47,5% в аналогичный период 2008г. поддерживалось изменением структуры формирования ВВП по источникам доходов. Доля оплаты труда в ВВП повысилась до 54,9% и на 7,4 п.п. превысила показатель I полугодия 2008 г.

На фоне резкого падения производства в I полугодии 2009 г. доля чистых налогов на производство и импорт в ВВП составила 18,1, валовой прибыли и смешанных доходов – 27%, соответственно, против 20,9% и 31,6% в аналогичный период 2008 г. За январь-август 2009 г. сальдированный финансовый результат деятельности организаций составил 2354,9 млрд. руб. и был на 45,3% ниже показателя за соответствующий период 2008 г. После крайне неудачного начала года (в январе убытки предприятий на 184,4 млрд. рублей превысили прибыль) с февраля финансовое положение предприятий стало постепенно выправляться и сальдированный финансовый результат вышел в положительную область при сокращении разрыва с показателями предыдущего года, однако недостаток собственных и кредитных ресурсов остается фактором, негативно влияющим на динамику экономики.

На динамику и структуру расходов домашних хозяйств существенное влияние оказал инфляционный фон. Накопленная инфляция с начала текущего года составила 8,1% против 10,6% в январе-сентябре 2008 г.

Вследствие воздействия различных факторов на динамику цен по отдельным секторам потребительского рынка структура инфляции претерпела существенные изменения. Умеренный рост цен на продовольствие, наблюдаемый с ноября 2008 г., сложился как под влиянием снижения платежеспособного спроса населения, так и в результате явной заинтересованности организаций торговли в сдерживании цен с целью ускорения денежного оборота при дефиците кредитных средств. На непродовольственные товары динамика цен формировалась под воздействием повышения обменного курса рубля и сокращения импорта. Индекс цен на продовольственные товары за январь-сентябрь 2009 г. составил 105,8% против 112,1% январе-сентябре 2008 г. и непродовольственным товарам – 108,3% против 106,5%.

Трансформация ценовых пропорций обусловила изменение потребительского поведения. Доля средств в доходах населения на покупку товаров и оплату услуг оставалась на достаточно низком уровне и составила в январе-сентябре 70,8% против 73,7% годом ранее, в том числе расходы на покупку товаров – 54,6% против 57,3%.

При уменьшении доходов населения основная доля расходов приходится на приобретение продуктов питания и предметов первой необходимости. В результате удельный вес пищевых продуктов, включая напитки и табачные изделия, в структуре оборота розничной торговли в январе-сентябре 2009 г. повысился до 48,7% и на 3,2 п.п. превысил показатель аналогичного периода 2008 г. В III квартале 2009 г., несмотря на нулевую инфляцию в августе-сентябре, сокращение рынка продовольственных товаров составило 5,5% и непродовольственных товаров – 12,9% к аналогичному периоду предыдущего года. В целом за период января-сентября оборот рынка продовольственных товаров сократился на 2,8% и непродовольственных товаров – на 7,8%. Как положительную тенденцию следует отметить начавшийся с мая рост оборота розничной торговли по сравнению с показателем предыдущего месяца. В результате прирост оборота розничной торговли во II квартале по сравнению с I составил 2,4%, а в III квартале по сравнению со II кварталом –3,6 %.

Помимо ценовой составляющей на динамику оборота розничной торговли существенное влияние оказывают изменения денежных доходов. В январе-сентябре 2009 г. объем денежных доходов населения сложился в размере 20102,3 млрд. рублей и увеличился на 10,4% по сравнению с соответствующим периодом 2008 г. Населением израсходовано средств на покупку товаров и оплату услуг 14236,4 млрд. рублей, что на 6,5% больше, чем в январе-сентябре 2008 г., при росте сбережений населения, включая покупку валюты, на 66,7%.

В целом за январь-сентябрь 2009 г. доля сбережения в денежных доходах населения составила 13% против 7,2% в аналогичный период предыдущего года, в том числе во вкладах и ценных бумагах – 2,1% против 3,6%. В текущем году население использовало разные инструменты для сбережения своих доходов. Если в I квартале текущего года 10,3% денежных доходов населения было использовано на приобретение валюты, то во II квартале этот показатель снизился до 3,5% при повышении сбережений во вкладах и ценных бумагах до 6,3% денежных доходов населения. В III квартале 2009 г. доля расходов на приобретение валюты повысилась до 6% денежных доходов населения при снижении доли сбережений во вкладах и ценных бумагах до 1,9%.

При анализе расходов населения следует принимать во внимание неоднозначные оценки текущей экономической ситуации и сохранение высокой напряженности на рынке труда. Рост общей безработицы на фоне замедления темпов экономической динамики фиксировался с июля 2008 г., а с сентября 2008 г. резко усилился под влиянием факторов финансового и промышленного кризиса. Пикового значения в 7084 тыс. человек общая безработица достигла в феврале 2009 г., но уже с марта фиксировалось помесячное сокращение численности безработных. По состоянию на конец III квартала общая численность безработных составила 5764 тыс. чел и сократилась почти на 12% по сравнению с началом года, но при этом оставалась на 32,2% выше уровня III квартала 2008 г. Численность официально зарегистрированных безработных в сентябре 2009 г. составила 2035 тыс. человек и сократилась с пикового значения в апреле нынешнего года на 234 тыс. человек. В целом за период января-сентября 2009 г. численность официально зарегистрированных безработных была на 47,8% выше аналогичного периода предыдущего года.

Доля официально зарегистрированных безработных, начиная с июня 2009 г., стабилизировалась на уровне 2,8% экономически активного населения. Однако следует учитывать, что суммарная численность работников переведенных на режим неполного рабочего времени и находящихся в вынужденных отпусках и простое по вине администрации уже 5 месяцев остается очень высокой и составляет 1,6 млн. человек. В этой ситуации делать выводы о нормализации ситуации на рынке труда явно преждевременно, учитывая сохранение спада производства и вялую динамику сектора услуг.

Объем промышленного производства в январе–сентябре 2009 г. составил 86,5% от уровня аналогичного показателя 2008 г., в том числе в обрабатывающем производстве – 80,9, в добыче полезных ископаемых – 97,0% и в производстве и распределении электроэнергии, газа и воды – 93,1%. Падение промышленного производства в III квартале 2009 г. к соответствующему периоду 2008 г. составило 11% против 14,3% в I квартале и 15,4% во II квартале. Несмотря на то, что и в обрабатывающем производстве и в добыче полезных ископаемых второй квартал подряд фиксируется положительная динамика относительно предыдущего квартала текущего года, крайне низкие характеристики IV квартала 2008 г – I квартала 2009 г. определяют общий низкий уровень производства.

По сравнению с январем–сентябрем 2008 г. за этот же период текущего года спад производства фиксируется по всем видам деятельности в обрабатывающем производства. Низкий инвестиционный спрос обусловливает углубление спада в машиностроении и производстве конструкционных материалов. Выпуск машин и оборудования в январе-сентябре 2009 г. составил 63,9% от уровня аналогичного периода 2008 г., производство транспортных средств и оборудования – 58,4%. Сужение внутреннего и внешнего рынков обусловило сокращение металлургического производства на 21,1% и строительных материалов – на 28,5% относительно января–сентября 2008 г. Меньшая глубина спада фиксировалась в химическом производстве (87,0% к январю-сентябрю 2008 г.), в производстве резиновых и пластмассовых изделий (85,4%), в целлюлозно-бумажном производстве (84,3%). В январе-сентябре 2009 г. на российских НПЗ переработано нефтяного сырья 176 млн. т, или 99,4% к январю-сентябрю 2008 г., индекс производства нефтепродуктов составил 99,8%.

Следует отметить сокращение производства пищевых продуктов на 2% относительно января-августа 2008 г., текстильного и швейного производства – на 20,7% и производства кожи, изделии и обуви – на 5,5%.

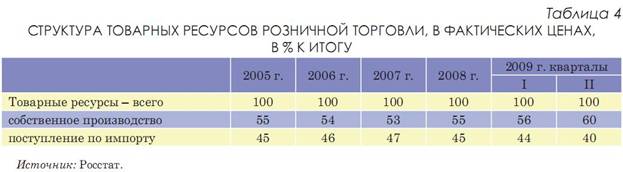

Сужение отечественного производства на фоне сокращения поставок товаров по импорту почти по всем потребительским товарам требует особого внимания, поскольку на зарубежные товары приходится до 2/5 розничного оборота. В объеме товарных ресурсов продовольственных товаров доля импорта в I и II кварталах 2009 г. составила 34% против соответственно 37% и 35% в аналогичные периоды в 2008 г., а для непродовольственных товаров эта доля оставалась в интервале 53–55%. Высокая зависимость потребительского рынка от внешнеэкономической конъюнктуры определяет особенности платежеспособного спроса в зависимости от уровня цен на отечественные и импортные товары, обменного курса и величины доходов населения. Сужение импорта на внутреннем рынке потребительских товаров открывает окно возможностей для развития отечественного производства, однако проблема упирается в низкую инвестиционную поддержку, в частности малого и среднего предпринимательства, отсутствие адекватной изменениям конъюнктуры инициативы бизнеса по развитию импортозамещающих производств.

При оценке состояния и перспектив выхода из кризиса следует отметить, что в 2009 г. произошли неблагоприятные сдвиги в общей структуре импорта, когда резкое сокращение доли импорта инвестиционных товаров протекало на фоне переориентации на ввоз товаров потребительского и промежуточного спроса. Если учесть темпы снижения отечественного производства капитальных товаров, тот факт, что импортные машины и оборудование формируют до объема инвестиций в машины и оборудование, а также лаги, существующие в строительстве, то становится понятной осторожность Миннэкономразвития в прогнозе роста инвестиций в 2010 г. по сравнению с 2009 г. на уровне 101,0%. Отметим, что даже при прогнозируемом опережающем росте инвестиций в основной капитал по сравнению с динамикой ВВП в плановый период 2011–12 гг. они составят 95,4% от докризисного уровня 2008 г.

http://www.iet.ru/ru/ob-izdanii.html

Научный вестник «Института экономики переходного периода».ру