Новый рост объемов торговли и цен на цветные металлы в значительной степени обусловлен активностью спекулянтов. Сейчас, на фоне колеблющихся фондовых рынков и «скачущих» курсов валют, сырьевые товары становятся для инвестбанков и фондов «тихой инфляционной гаванью».

Период минимального спроса на сырье остался позади. В UBS считают, что мировая экономика начнет восстанавливаться в конце 2009 – начале 2010 гг., это вызовет стабильный рост потребления и цен на большинство цветных металлов в течение 2-3 ближайших лет. Аналитики советуют инвесторам увеличить вложения в сырьевой сектор и соответственно в профильные компании. Совет несколько запоздалый, инвесторы, внимательно следящие за рынком цветмета, уже вернулись на биржу. В зону особого внимания инвестфондов традиционно попала медь. Участники торгов предполагают, что крупные трейдеры, включая Glencore и Red Kite, намеренно выкупают большие объемы меди со складов ЛБМ, чтобы создать видимость повышенной активности и спроса. Сможет ли сырье стать для инвесторов «тихой инфляционной гаванью», покажет время. Сейчас ясно, что ценовое дно пройдено, но рассчитывать на постоянный рост цен в ближайшем будущем не стоит. Причин тому несколько:

1) цены на металлы слишком оторвались от производственных факторов, ориентируясь только на общеэкономические тренды, поэтому любая негативная статистика и негативные прогнозы могут обвалить рынок;

2) для полноценного восстановления рынка цветмета необходим выход США из рецессии и рост внутреннего потребления европейской и японской экономик. Китайский спрос недостаточно силен, чтобы длительное время поддерживать весь мировой рынок;

3) по мере приближения сезонного летнего затишья объемы торговли металлами традиционно сокращаются и исчезают надежды на рост цен.

В мае наблюдалось дальнейшее сокращение биржевых запасов по многим позициям, включая алюминий. При этом эксперты предупреждают, что падение запасов на складах ЛБМ отражает краткосрочные тенденции и никак не может быть основанием для долгосрочного прогнозирования. Еще один факт, мимо которого нельзя пройти! В мае 2009 г. биржевые цены вновь стали реагировать на форс-мажоры: из-за угрозы забастовки горняков в Перу в середине месяца на 3,5% вырос свинец; чуть раньше после сообщений о забастовке шахтеров компании Xtrata в Чили подорожала медь. При этом рынок проигнорировал данные о росте импорта меди и алюминия в Китае, так как все были готовы к такой статистике. По итогам месяца можно сказать, что оптимизм перевесил весь объем полученной негативной информации.

Баланс рынков основных цветных металлов по итогам 1 квартала 2009 г.:

Металлы | Производство, млн. т | Потребление, млн. т | Излишки, тыс. т | ||

2009 г. | к 2008 г. | 2009 г. | к 2008 г. |

| |

Алюминий | 8,68 | – 11% | 8,0 | – 17% | 679 |

Медь | 4,58 | +2,3% | 4,394 | – 3,9% | 187 |

Никель | 0,3165 | -6,3% | 0,260 | – 23% | 56,6 |

Олово | 0,0675 | – 17% | 0,0643 | – 23% | 3,2 |

Свинец | – | – | 1,968 | – 3,5% | 12,8 |

Цинк | 2,58 | -7,9% | 2,568 | – 6% | 11,5 |

Источник: World Bureau of Metal Statistics (WBMS)

Алюминий

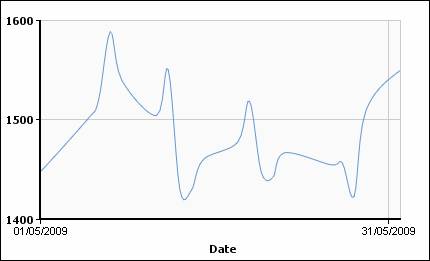

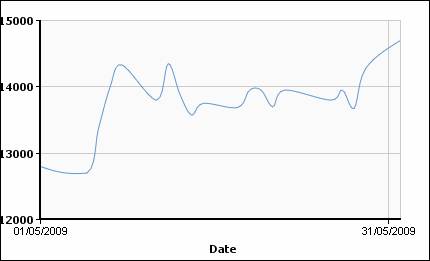

Обещанного тотального обвала на рынке алюминия не произошло. Несмотря на большой объем запасов и избыток предложения, биржевая стоимость крылатого металл росла. Беспрецедентный объем импорта алюминия в КНР в апреле показал, что Китай продолжает скупать металл, что способствует поддержанию ценового уровня. В самой стране продолжается возобновление производства алюминия на остановленных заводах, даже ожидается запуск новых мощностей – Guangxi Laibin Yinhai Aluminium Co планирует в этом году дополнительно произвести 250 тыс. т алюминия, что приведет к уменьшению объемов импорта. Крупнейшие международные компании, наоборот сокращают производство, останавливая заводы и откладывают планы по увеличению мощностей. К концу мая на биржевых складах отмечалось сокращение запасов алюминия. Один из руководителей Alcoa Inc. сообщил, что запасы металла на складах дистрибьюторов находятся на очень низком уровня и «любой скачок спроса на металл может стимулировать рост его производства». При этом Alcoa не советует спешить с наращиванием производства. Еще одна положительная новость – повышение правительством США стандартов для автоиндустрии активизирует переход на более легкие материалы, в частности на алюминий.

Динамика цен на алюминий на ЛБМ (cash) c 01.05.2009 г. по 31.05.2009 г.

Медь

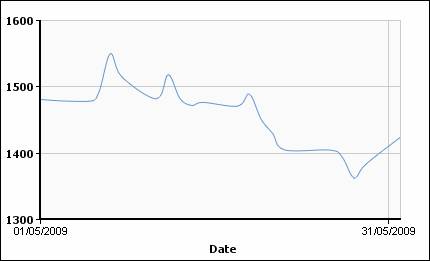

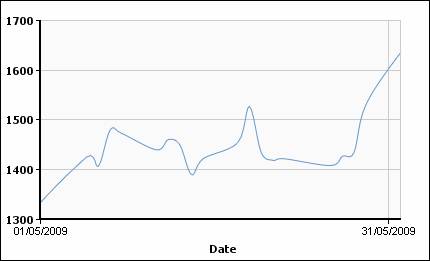

Если верить трейдерам, которые говорят, что медь – это «индикатор состояния умов инвесторов», значит, с перспективами развития мировой экономики все в полном порядке! В мае медь преимущественно дорожала. Руководство чилийской Codelco подтвердило общее оптимистическое настроение рынка, объявив о сохранении запланированных инвестиций в производство на ожиданиях сильного спроса со стороны развивающихся экономик в долгосрочной перспективе. Об увеличении выпуска сообщают китайские компании, включая Jinlong Copper Co. и Jiangxi Copper Co. При этом ожидать роста внутрикитайского производства в ближайшее время не стоит, ведь еще два крупных медных завода останавливаются для ремонта. В апреле КНР продолжила импортировать рекордные объемы красного металла, и, похоже, что он активно потребляется, а не складируется, как предполагалось раньше. Специалисты Macquarie посетили несколько крупных медепотребляющих компаний одной из китайских провинций и выяснили, что спрос остается сильным, излишков меди практически нет, кабельные заводы работают на 90% своей мощности. Китай скупал медь, когда ее стоимость находилась ближе к $4000 за т, и рынок сомневается, что закупки продолжатся при росте цен выше этой отметки. Но к тому времени ждут начала восстановления западных экономик, спрос на медь не должен сократиться. Биржевые запасы в мае преимущественно сокращались. Об укреплении сектора свидетельствует то, что даже на фоне краткого периода роста запасов цены все равно продолжили свой рост.

Динамика цен на медь на ЛБМ (cash) c 01.05.2009 г. по 31.05.2009 г.

Никель

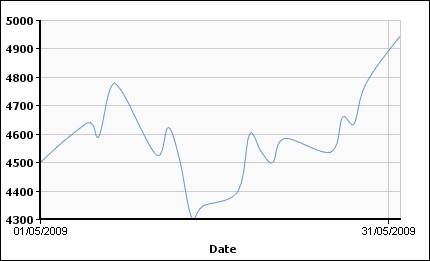

Эксперты отмечают, что рост цен на никель на 20% в текущем квартале неоправдан. И подорожание металла скорее принесет рынку вред, чем пользу. Для увеличения реального спроса на никель необходимо повсеместное восстановление основных рынков – потребителей нержавеющей стали. Необходимого прогресса еще нет, небольшое улучшение спроса было отмечено в КНР, но даже сами производители нержавейки, моментально поднявшие цены, не уверены в долгосрочности роста. Но эти слабые позитивные моменты на фоне общей тенденции рынка цветных металлов привели к подорожанию никеля, что в свою очередь спровоцирует волну возобновления работы простаивающих мощностей. В первую очередь в КНР. И все усилия по сокращению избытка могут оказаться напрасными. Кроме того, себестоимость производства никеля значительно сократилась: если в 2008 г. она составляла около $16500 за т, то сейчас – $9920 за т. В Deutsche Bank считают, что во 2 и в 3 кварталах цены на металл еще упадут, а затем пополнение складских запасов предприятиями-производителями нержавейки окажут поддержку ценам.

Динамика цен на никель на ЛБМ (cash) c 01.05.2009 г. по 31.05.2009 г.

Олово

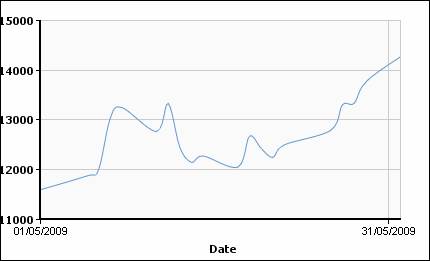

С начала мая цены на олово достигли полугодовых максимумов. Поддержку ценам оказали сообщения о требовании ООН прекратить закупки металла в двух конголезских провинциях. Крупнейший в мире производитель олова индонезийская PT Timah намерена снизить годовой выпуск до 45-48 тыс. т против 49 тыс. т в 2008 г. Представители Timah заявляют об активизации спотовой торговли оловом, так как ряд покупателей не рискнули подписывать долгосрочные контракты в условиях кризиса. Еще один известный производитель металла Koba Tin предупредил потребителей о снижении объемов производства олова в июне из-за затопления после наводнения нескольких шахт компании. Сокращение предложения пойдет на пользу ценам и может компенсировать наметившийся на рынке избыток металла в 5-10 тыс. т. ITRI отмечает резкое сокращение инвестиций в производство олова из-за низких цен на металл. Из 20 изученных ITRI проектов с общей ресурсной мощностью 1 млн. т олова лишь несколько оказались экономически жизнеспособными при текущих ценах на продукцию. Значит, послекризисное восстановление потребления олова может вызвать напряжение на рынке предложения металла.

Динамика цен на олово на ЛБМ (cash) c 01.05.2009 г. по 31.05.2009 г.

Свинец

ILZSG прогнозирует по итогам года избыток на рынке свинца в размере 37 тыс.т. А представитель горнодобывающей компании Doe Run уверен, что в 2009 г. спрос и предложение сбалансируются. Кризис мало влияет на рынок металла – старые аккумуляторы будут заменять новыми, независимо от экономической ситуации. На долю батарей приходится 75% мирового потребления свинца. Кроме того, в Китае растут продажи автомобилей, что через 2-3 месяца отразится на рынке свинца. В мае цены на металл достигали стодневных максимумов.

Динамика цен на свинец на ЛБМ (cash) c 01.05.2009 г. по 31.05.2009 г.

Цинк

Metal Bulletin в мае провел конференцию, посвященную рынку цинка. Общие выводы – на рынке, несмотря на значительные сокращения, все равно останется избыток предложения свыше 200 тыс. т. Нужно ждать восстановления полноценного спроса и стараться не запускать остановленные мощности при первых признаках улучшения ситуации и росте цен. Долгосрочная перспектива выглядит более благоприятной. С 2010 г. потребление цинка будет расти.

Динамика цен на цинк на ЛБМ (cash) c 01.05.2009 г. по 31.05.2009 г.