Кризис на мировых рынках в текущем году начался с обвала цен на длинномерную продукцию. И если на листовой прокат имеются надежды на рост, то серьезные проблемы, связанные с ипотекой и строительством, не дают оснований для оптимистических прогнозов относительно активизации сегмента длинномерного проката до конца года.

Спад активности в июле этого года, большинство аналитиков, называли временным. Они прогнозировали начало охлаждения рынка только в 2009 – 2010 году. Однако, банковский кризис в США существенно сказался на кредитовании промышленности и строительного сектора. В итоге среди крупных инвестиционных компаний уже отмечены факты пересмотра сроков сдачи объектов, сроков окупаемости, увеличиваются дополнительные расходы на строительство и ставится под сомнение запланированная реализация объектов конечному потребителю.

Критично падающий спрос и надвигающийся «Рамадан» на Востоке заставили металлургов не только Украины, а и всего мира сократить производство. За 10 дней сентября среднесуточное производство чугуна на отечественных метпредприятиях сократилось до 76 тыс. т, что на 11 тыс. т меньше запланированного. Экспортные цены начали снижаться ещё раньше – в июле-августе.

Правда, некоторые игроки рынка утверждают, что сейчас кризиса на рынке как такового нету, поскольку цены за последний год выросли больше, нежели упали за последние три месяца. По мнению директора компании «Merudin Trade INC» Владимира Квятковского «теперь, когда активность немного снизилась и цены начали немного снижаться все металлурги говорят о кризисе. Однако стоит обратить внимание на то, что с января цена на металл росла быстрее, чем на сырье и энергоресурсы, кроме того, она увеличивалась с опережением на протяжении несколько месяцев. В настоящей ситуации металлурги ощутили спад прибыльности и уже говорят о кризисе. Мы, как экспортеры, кризисной ситуации не чувствуем, хотя внутренний рынок «лежит», но внешние достаточно активны».

Арматура

Охлаждение на рынке металлопродукции практически не повлияло на объемы экспорта арматуры (по КВЭДу 7213100000 и 7214200000) в августе. Согласно данным украинской Гостаможни, объемы экспорта арматуры по сравнению с июлем немного снизились на 8,5% до 227,5 тыс.т, но практически остались на уровне августа прошлого года. Таким образом, поставки арматуры на протяжении года пока остаются на стабильном уровне.

В августе по мировым рынкам прокатилась волна спада цен. Приблизительное снижение было порядка $150 – 200/т. Спрос снизился на Ближнем востоке, в Турции, Европе, России и других регионах. В РФ отечественные поставщики снизили цены практически на $100 – 180/т. Среди них «Метинвест – Евразия» – сбытовая структура «Метинвеста». Крупнейший производитель Украины «АрселорМиттал Кривой Рог» снизил котировки на 13 – 15%, цена на арматуру составила порядка $1030 – 1085/т.

Российские заводы, в частности Магнитогорский МК также снизили цены для Украины, в августе арматура подешевела на $50 – 80/т.

Достаточно успешно осваивается квота на поставку арматуры в РФ. По данным Минэкономики за январь – август украинские метпредприятия получили лицензии на 70,7% всего объема, что составляет 233,44 тыс./т из 330 тыс./т. По оценкам «Металл курьера», около 60% экспортируемой продукции приходится на комбинат «АрселорМиттал Кривой Рог», 38% – на «Метинвест-Холдинг», остальное – на продукцию Донецкого МПЗ. По сравнению с показателями аналогичного периода прошлого года, поставки арматуры из Украины в РФ выросли практически вдвое.

Возвращаясь к вопросу резкого падения важно отметить, что, по мнению большинства аналитиков, говорить о кризисе пока рано. Падение цен следует рассматривать как коррекцию или сезонное падение, обусловленное увеличением экспортных предложений со стороны Китая, сезонным падением потребления стали на Ближнем Востоке, Европе и Юго-Восточной Азии. С октября потребление арматурной продукции в Саудовской Аравии и ОАЭ вновь возрастет в несколько раз. Директор «Укрпромзовнишэкспертиза» Владимир Власюк считает, что спрос на металл в сентябре на Ближнем Востоке будет 300 тыс./т, в октябре он уже вырастет до 2700 тыс./т., а в ноябре до 2900 тыс./т. Поэтому придется закупать металл в Украине, России, Китае. Тем не менее, эксперт считает, что украинская продукции проигрывает в ценовой конкуренции другим экспортерам металла, так как минимальная рыночная цена на заготовку для турецких производителей $650/т(ФОБ), российских – $700, украинских $750, китайских $870. «Для того, чтобы эффективно конкурировать на мировых рынках нужна скорейшая модернизация производства», – отметил Власюк.

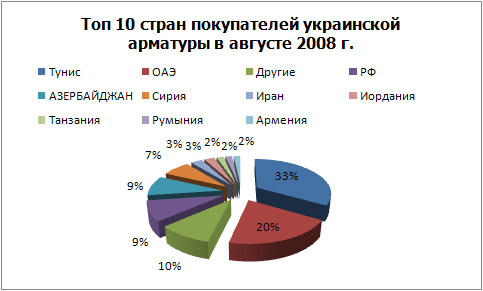

В географической структуре экспорта арматуры лидерами в июле стали Тунис, ОАЭ и РФ с показателями 33,39, 20,34 и 9,23 тыс. т соответственно. Сокращение объемов закупок демонстрируют практически все основные регионы сбыта – страны СНГ, Ближнего Востока и ЕС. Рост объемов продаж украинской арматуры в августе наблюдается лишь в адрес стран африканского региона, в частности в Тунис, который закупил рекордное количество длинномерной продукции за месяц.

По мнению В. Квятковского на рынках центрально-восточной Европы потребление продолжается, но не такое активное. «К примеру, Польша готовится ЧЕ по футболу 2012 и поэтому оттуда поступает много заказов. Также много потребляет Болгария, однако представители их компаний утверждают, что им выгоднее и дешевле заказывать китайскую арматуру. Китайцы до Олимпиады были сосредоточены на своем внутреннем рынке, теперь же их стратегия меняется», – утверждает менеджер. Также по его мнению сложная ситуация образовалась в Арабских Эмиратах, с этого региона поступает большое количество заказов на арматуру, хотя там есть огромные склады компании «АрселорМиттал».

Катанка

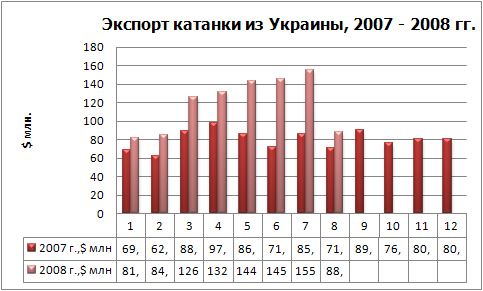

Стоимость катанки на мировых рынках падает сильнее, чем арматурный прокат, параллельно происходит существенное сокращение экспортных объемов из Украины. Так по данным украинской Гостаможни, в августе объемы экспорта катанки (КВЭД 7213914100, 7213914900, 7214993900) по сравнению с аналогичным месяцем прошлого года снизились на 39,7% до 83,2 тыс. т, также на 40% уменьшились по сравнению с прошлым месяцем.

С марта тенденция снижения объемов экспорта катанки продолжается. Как пример, можно рассмотреть ценовую политику «АрселорМиттал Кривой Рог», который снизил в августе стоимость экспортируемой катанки на 13%, цена для РФ составила $1040/т(без НДС).

Европейские торговцы катанкой ожидают, что цены на этот вид металлопродукции достигнут «дна» перед фазой оживления на рынке. Как следствие, европейские производители оказались вынужденными понизить свои предложения – в среднем на ?100 до ?640–650/т с доставкой, однако это им не особенно помогло привлечь новые заказы. По последним сообщениям, до этого транзакции проходили по ?740–750/т.

Цены на катанку на европейском рынке, такие образом, падают с каждым днем, и трейдеры, равно как и компании, имеющие складские запасы, весьма неохотно размещают новые заказы, ожидая дальнейшего спада в ближайшие пару недель. На данный момент активность в сегменте катанки существенно снизилась и продолжает падать. Если покупки и происходят, то только для текущих потребностей. Участники рынка сомневаются, что рынок оживится до конца года.

В географической структуре экспорта катанки лидерами в августе неожиданно стала Румыния, Тунис и Ливан с показателями 18,58, 17 и 5,1 тыс. т соответственно. Иордания, лидирующая в рейтинге стран последние несколько месяцев, практически прекратила закупки.