К началу осени мировые рынки металлопродукции демонстрировали падение практически по всем видам металлопродукции. Понижающие тенденции начали наблюдаться еще в июле. Первой подешевела арматура и фасонный прокат, дальше спад активности отразился на листе. По мнению экспертов, падение уже достигло пика, и рост котировок восстановиться в сентябре.

Одним из значимых событий лета текущего года стала отмена президентом индикативных цен на экспорт металлопродукцию. Еще в июле Минэкономики повысило ограничительные цены на вывоз металлопродукции, но согласно указу уже с сентября они действовать не будут. Отменить данный указ было одним из требований Всемирной торговой организации, которая рассматривала этот механизм, как ручное управление стоимостью товаров.

После отмены индикативных цен, у металлургов появится больше возможностей для минимизации налогов. Одна из стандартных схем, когда производители продают металл оффшорным компаниям по заниженным ценам, а те в свою очередь по рыночным, в результате выводя прибыли за границу, укрывая ее от налогов.

В то же время, украинские экспортеры вряд ли будут злоупотреблять отменой индикативных цен, резко понижая стоимость своих товаров, так как существует угроза возбуждения антидемпинговых процедур.

Арматура

Согласно данным украинской Гостаможни, в июле объемы экспорта арматуры по сравнению с июнем остались практически на том же уровне и на 10,1% выросли по сравнению с июлем прошлого года до 248,5 тыс.т.

Воспользовавшись снижением китайского экспорта в последние несколько месяцев, отечественные металлурги укрепились на азиатских рынках. Как сообщает Iron And Steel Statistics Bureau (ISSB), за последние пять месяцев текущего года украинский экспорт стальных продуктов на Ближний Восток вырос на 48%, а китайский экспорт сократился на 64%. Эти позволило Украине стать крупнейшим поставщиком стали в этот регион мира. Турция стала вторым экспортером стали, увеличив свои поставки на 42%.

В то же время, аналитики отмечают, что стальной импорт Ближнего Востока снизился на 10% до 9.9 млн. тонн из-за снижения покупки стали со стороны Ирана. Под конец июля, ввиду ослабления спроса, цена на сортовой прокат начали снижаться. Резкое снижение было зафиксировано в Европе и ОАЭ. В странах, где спрос немного снизился и цена начала снижаться, потребители не спешат заключать контракты, они заняли выжидательную позицию в надежде, что этот уровень будет и в дальнейшем снижаться.

Турецкие производители в июле предлагали арматуру на экспорт по всем направлениям, кроме США и Ближнего Востока, на сентябрьские поставки по $1380—1400/т FOB. При этом известно, что заводы обеспечены заказами почти на весь сентябрь. Однако некоторые производители и дистрибьюторы продавали по более низкой цене. Вероятно, ввиду этого в начале августа произошло падение внутренних цен на арматуру, порядка на $150-200/т, в результате чего заготовка тоже начала опускаться. Тем не менее, отдельные производители, законтрактовавшие свои объемы до середины осени, утверждают, что не собираются отказываться от планки $1270-1300/т exw.

Экспорт арматуры (7213100000 и 7214200000) в 2007-2008 гг.

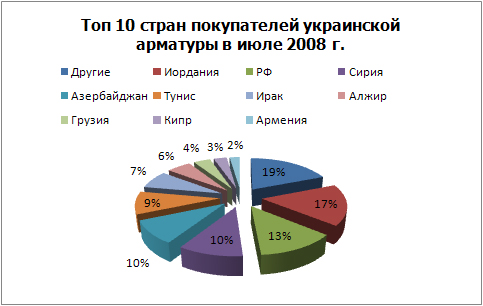

В географической структуре экспорта арматуры лидерами в июле стали Иордания, РФ и Сирия с показателями 16,85, 12,84 и 10,4 тыс. т соответственно. По сравнению с прошлым месяцем экспорт в эти страны снизился практически в 2 раза. Тем не менее, по ведущим странам можно определить, где еще удерживается спрос и соответственно цена. Так в Иордании заводские цены на арматуру остаются на высоком уровне, который составляет $1340-1375/т. А к примеру ОАЭ, которые в начале года часто была в тройке лидеров, в июле вылетели с 10 ведущих стран покупателей арматуры. В последние недели в этой стране наблюдается накопление длинномерного проката, снижение спроса и цены. Некоторые дистрибьюторы ожидают дальнейшего снижения цен из-за большого количество товара на складах.

Топ-10 стран-покупателей арматуры

Катанка

По данным украинской Гостаможни, в июле объемы экспорта катанки (КВЭД 7213914100, 7213914900, 7214993900) по сравнению с аналогичным месяцем прошлого года снизились на 14,4% до 139,7 тыс. т, при этом на 7,5% уменьшились по сравнению с прошлым месяцем. С марта тенденция снижения объемов экспорта катанки продолжается.

Экспорт катанки (7213914100, 7213914900, 7214993900) в 2007-2008 гг.

В географической структуре экспорта катанки лидерами в июле стали Иордания, Болгария и Тунис с показателями 22,6, 16,87 и 14,5 тыс. т соответственно.

Топ-10 стран-покупателей катанки

Экспорт плоского проката

Накопление больших запасов на складах потребителей также вызвало снижение спроса и цен на плоский прокат. В частности, негативные тенденции фиксируется в Европе, Ближнем Востоке и Азии. Судя по анонсируемым повышениям, пока благоприятная конъюнктура остается в США и России. Так, в Польше трейдеры предлагают г/к рулон дешевле заводов-производителей. Причина более низкой цены лежит в желании избавиться от имеющихся складских запасов. Как сообщает Польская Ассоциация дистрибьюторов стали (PUDS), минимальная стоимость г/к рулона в центральной Польше составляла на прошлой неделе ?807/т, включая доставку. По информации трейдеров, на немецком рынке цены на г/к рулон на предпоследней неделе июля составляют ?780–790/т, за последний месяц снижение составило ?20-30/т.

Экспорт проката в 2007-2008 гг.

Стоит отметить, что в России, Бразилии и США, цены остаются на относительно стабильном уровне. В часности, США установило новые пороговые цены на украинский г/к толстый лист на период с 1 августа до 31 октября, повысив их на 37,3% по всем маркам стали. Хотя объемы поставок в эту страну находятся на небольшом уровне, американцы очень внимательно относятся к своему рынку. В РФ цены на метпродукции продолжают расти. Конъюнктура настолько благоприятна, что за июль украинские производители получили лицензии на поставку в Российскую Федерацию 51,249 тыс. т х/к проката, что в относительных величинах составляет 25% годовой квоты. Лимит для «Запорожстали» в первый год действия ограничений (с 1 июля 2007 года по 30 июня 2008г.) был определен в размере 175 тыс. т, для ММК им. Ильича — 25 тыс. т. В прошлом квотном году лимит этими предприятиями был выбран полностью.

На Дальнем Востоке цены на плоский прокат снизились на $100 – 150/т, что само по себе является серьезным снижением.

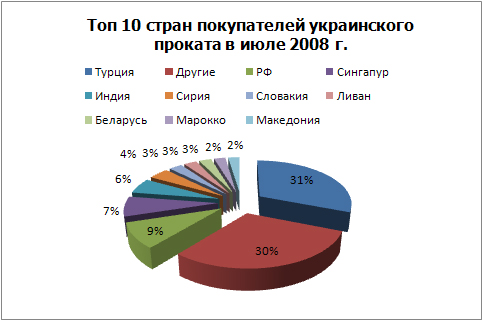

В географической структуре экспорта плоского проката лидерами в июле продолжили оставаться Турция, РФ и Сингапур с показателями 253,5, 75,1 и 59,5 тыс. т соответственно. На поставку в сентябре горячекатаный рулон производства «Запорожстали» для Турции предлагается по $1170/т CFR, цена на холоднокатаный рулон пока не объявлена. Кроме того, один из крупнейших импортеров ОАЭ в июле практически ничего не покупала.

Поставщики снизили активность до минимума, не желая снижать цены, поскольку не видят других причин падения котировок толстого листа, кроме как «сезон отпусков». На рынке остались только китайские поставщики. Предложения толстого листа со станов полистной прокатки за месяц снизились на $110-120/т, до уровня $1230-1240/т c&f, со станов г/к прокатки – на $40/т, до $1150-1160/т c&f. При этом трейдеры сообщают, что речь идет о партиях материала, купленного ранее. Однако покупатели не принимают и этих цен.

Топ-10 стран-покупателей проката

Импорт плоского проката

По данным Гостаможни, в июле объем импорта плоского проката практически сохранил уровень прошлого месяца в объеме 130,5 тыс./т продолжая демонстрировать рекордные импортные поставки.

Ввиду ухудшающейся ситуации на внутреннем рынке цены начали снижать все импортеры, так АрселорМиттал Темиртау сначала в средине июля, а потом в средине августа уменьшил котировки. Общее снижение составило на г/к лист порядка $70/т, х/к прокат на $40/т, оцинкованный на $50/т.

По информации «Металл Курьера» новый уровень цен казахстанского производителя на г/к прокат привлекательнее цен российских меткомбинатов на $20-30/т, на х/к прокат – на $50-60/т.

Импорт проката в 2007-2008 г.

Несмотря затяжной спад большинство мировых аналитиков склоняются к тому, что падение цен в ближайшей перспективе стабилизируется. Так, аналитик Moody Матиас Хельстерн цены считает, что цены на г/к рулон останутся на уровне ?800/т в Европе и около $1,100/т в США. Мировой спрос на сталь остается крепким и здоровым. Кроме того, отмечается рост спроса со стороны стран-BRIC. Стальное потребление здесь поддерживается ростом инфраструктурных проектов, производством автомобилей, бытовой техники и строительством.

Однако, некоторые украинские аналитики имеют другую точку зрения. В частности, заместитель начальника отдела маркетинга ММК им. Ильича Сергей Ковалев уверен, что несмотря на то, что в начале лета многие компании такие как «Арселор Миттал», «Корус» и другие анонсировали повышение на конец лета, всё это оказалось не более чем трюкам. На данный момент активность на мировых рынках металлопродукции замедляется из-за ужесточения кредитной политики банков и снижающегося потребления. Кроме того, скорее всего цена продолжит падать, потому что кризис кредитования будет усугубляться, плюс ко всему на одном из крупнейших потребительских рынков в арабских странах с 1 сентября начинается Рамадан, который будет продолжаться месяц.