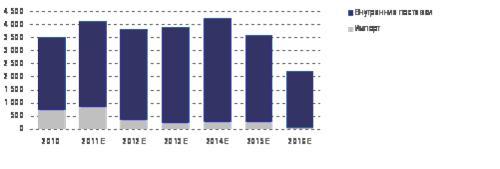

В 2011 г. российские производители труб смогут покрыть 80% внутреннего спроса на трубы большого диаметра, в 2012 г. это показатель может превысить 90%. При этом общий объем импорта ТБД в Россию сократится с около 880 тыс. т в 2011 г. до всего 200-350 тыс. т в 2012-2015 гг.

Российский рынок ТБД

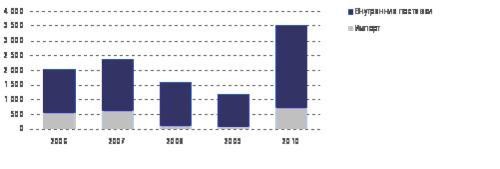

В последние годы на фоне резкого роста цен на энергоносители российские компании ведут активную разработку новых месторождений нефти и газа, что поддерживает высокий спрос на трубы большого диаметра (ТБД). По итогам 2010 г. потребление ТБД в России выросло в 2,9 раза и превысило 3,5 млн. т.

Потребление ТБД в России в ретроспективе, тыс. т

Источник: Металл-Курьер

В 2011 г. внутренний спрос на ТБД продолжал расти, оставив далеко позади скептические оценки экспертов, ожидавших снижения спроса на 30%.

Основными российскими потребителями ТБД являются Газпром и Транснефть. ТБД, поставляемые в адрес этих компаний, используются по двум направлениям: при строительстве магистральных газо- и нефтепроводов и при проведении ремонтных работ на действующих трубопроводах. Часть российского спроса на ТБД формируют компании регионального уровня.

Стремление России к экспансии на европейском рынке энергоносителей, а также необходимость газификации отдаленных регионов государства побуждают нефтегазовые компании расширять сеть магистральных трубопроводов. Ведущими проектами, которые имеют геополитический подтекст и призваны усилить контроль России за поставками газа в Европу, являются Северный и Южный потоки.

Основные проекты Газпрома по строительству магистр. газопроводов

Проекты | Общая длина ТБД,км | Внешний диаметр ТБД, мм | Толщина стенок ТБД, мм | Расчетная потребность в ТБД, тыс.т | Сроки реализации |

Северный поток | 2 448 | 1 153* | 27-41 | 2 428 | сер.2012 |

Южный поток | 3 230 | 820 | 18,0; 39,0 | 1 517 | август 2015 |

Алтай | 2 622 | 1 420 | 48,0 | 4 258 | до 2015 |

Мурманск–Волхов | 1 365 | 1 420 | н/д** | 1 174 | н/д |

Починки–Грязовец | 653 | 1 420 | 16-19 | 388 | 3 кв. 2011 |

Сахалин–Хабаровск–Владивосток | 1 350 | 1 220 | 17,8-21,2 | 779 | 2011 |

Джубга–Лазаревское–Сочи | 176 | 530 | 11,3; 15,0 | 33 | май 2011 |

Прикаспийский газопровод | около 1 700 | н/д** | н/д** | 1 462 | н/д |

Бованенково–Ухта | 2 494 | 1 420 | 23-37,9 | 2 599 | 4 кв. 2012 |

Ухта–Торжок | 1 371 | 1 420 | 19-26 | 1 063 | 2012 |

Итого: | 15 702 |

** при отсутствии фактических данных в расчеты закладывались следующие параметры: диаметр ТБД – 1 420 мм, толщина стенок ТБД – 25 мм

Источник: Газпром, ЧТПЗ, оценка Altana Capital

Основные проекты Транснефти по строительству магистр. нефтепроводов

Проекты | Общая длина ТБД,км | Внешний диаметр ТБД, мм | Толщина стенок ТБД, мм | Расчетная потребность в ТБД, тыс.т | Сроки реализации |

ВСТО-2 | 2 046 | 1020;1067 | 14-24 | 1 045 | 2011 |

Пурпе–Самотлор | 429 | 1020;1220 | 12-16 | 166 | май 2011 |

Заполярье–Пурпе | 488 | 720; 1 020 | н/д* | 205 | декабрь 2015 |

Тихорецк–Туапсе-2 | 295 | н/д* | н/д* | 145 | 2012 |

Сызрань–Саратов–Волгоград–Новороссийск | 1 442 | 500 | н/д* | 341 | 2017 |

Ачинск–Кемерово–Сокур | 1 409 | н/д* | н/д* | 695 | н/д |

Бургас–Александруполис | около 280 | н/д* | н/д* | 138 | начало 2013 |

Самсун–Джейхан | 555 | 1072/1220 | н/д* | 308 | 2012 |

Расширение КТК | 88 | н/д* | н/д* | 43 | 2015 |

Итого: | 3 087 |

Источник: Транснефть, ЧТПЗ, оценка Altana Capital

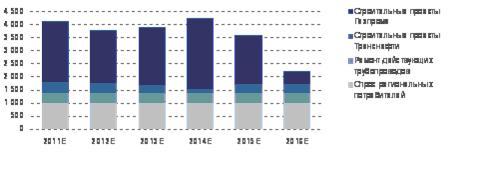

По нашим расчетам, для всех строительных проектов Газпрома и Транснефти, которые представлены выше, требуется до 19 млн. т ТБД. Из них к началу 2011 г. более 25% было закуплено у поставщиков. Реализация таких проектов, как Южный поток, Прикаспийский газопровод, Бургас–Александруполис, Самсун–Джейхан находится под вопросом, и в случае отказа от них реальный спрос на ТБД может быть на 20-30% ниже потенциального.

Усиливает неопределенность и то обстоятельство, что по некоторым проектам еще не утверждены технические параметры и конечные сроки реализации, что может внести коррективы в оценку спроса.

С другой стороны, в последнее время существенно вырос спрос на ТБД со стороны региональных потребителей. Если в 2009 г. в адрес региональных компаний отгружено не более 300 тыс. т ТБД, то в 2010 г. – уже 1 млн. т.

Прогноз спроса на ТБД в России до 2016 г., тыс. т

Источник: прогноз Altana Capital

Мы ожидаем, что в 2011 г. совокупный спрос на ТБД в России вырастет на 17% и превысит 4,1 млн. т, а в 2012-2014 гг. будет находиться на уровне 3,8-4,2 млн. т. В 2015-2016 гг. в связи с завершением основных проектов на рынке наметится спад. Всего за 2011-2016 гг. российский рынок сможет потребить до 22 млн. т ТБД.

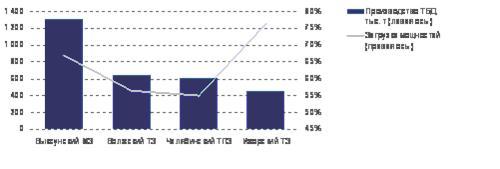

В настоящее время ТБД в России выпускают Выксунский МЗ, Волжский ТЗ, Челябинский ТПЗ и Ижорский ТЗ, совокупные мощности которых составляют 4,8 млн. т ТБД в год.

В 2010 г. российские предприятия увеличили производство ТБД в 1,6 раза до 3 млн. т. Средняя загрузка мощностей составила менее 63%, что оставляет производителям значительный резерв для наращивания выпуска труб на действующих линиях. Ввода новых мощностей по производству ТБД в России в ближайшие годы не предвидится, а основные проекты российских предприятий будут направлены на улучшение качественных характеристик продукции и совершенствование схем обеспечения сырьем.

Производство и загрузка мощностей по выпуску ТБД в России в 2010 г.

Источник: Металл-Курьер, данные компаний

По нашим прогнозам, в 2011 г. производство ТБД в России вырастет на 18% до 3,6 млн. т, а в 2012-2014 гг. внутренний выпуск будет расти на 6-7% в год.

Прогноз объемов внутр. поставок и импорта ТБД в Россию до 2016 г., тыс. т

Источник: Металл-Курьер, прогноз Altana Capital

Рост внутреннего производства ТБД позволит сократить долю импорта в структуре потребления. В настоящее время основным поставщиком ТБД в РФ из-за рубежа является Харцызский ТЗ, продукция которого на 15-20% дешевле, чем у российских предприятий. Не исключено, что для защиты отечественных производителей Россия введет импортные пошлины на ТБД (сегодня на ряд видов труб из Украины уже действуют антидемпинговые пошлины). Подобные предложения со стороны российских компаний озвучиваются неоднократно. Окончательное решение этого вопроса относится к политической сфере. Частые разногласия между РФ и Украиной, в т.ч., из-за нежелания последней вступать в Таможенный союз, могут подтолкнуть российские власти к ужесточению внешнеторговой политики.

По нашим оценкам, в 2011 г. российские производители смогут покрыть около 80% внутреннего спроса на ТБД. В последующие годы на фоне проводящейся политики импортозамещения эта доля превысит 90%. Если в 2011 г. общий объем импорта ТБД в Россию составит порядка 880 тыс. т, то в 2012-2015 гг. ежегодная потребность в импортных ТБД сократится до 200-350 тыс. т. Импортная продукция, в основном, будет задействована в работах по ремонту действующих трубопроводов. В крупных инфраструктурных проектах Газпрома и Транснефти будут участвовать, главным образом, российские компании.

Спрос на ТБД в Средней Азии

В ближайшие годы ожидается рост спроса на ТБД в среднеазиатском регионе. Основным потребителем ТБД здесь является Казахстан. На сегодняшний день ряд областей государства остаются негазифицированными, поскольку большинство месторождений газа удалены от основных потребителей. Решить проблему газификации поможет строительство газопроводов Запад–Север–Центр и Бейнеу–Бозой–Шымкент. В настоящее время в Казахстане действует программа по развитию нефтегазового сектора до 2014 г. Одной из главных задач программы является увеличение добычи и экспорта нефти, что потребует расширения нефтетранспортных мощностей.

Крупные проекты реализует Туркменистан. В 2010 г. началось строительство газопровода Восток–Запад, которое планируется завершить в 2015 г. Масштабным проектом станет строительство транснационального газопровода Туркменистан–Афганистан–Пакистан–Индия (ТАПИ). Основная цель указанных проектов – увеличить потенциал Туркменистана как страны-экспортера природного газа.

Около $570 млн. планируется инвестировать в газопроводы Газли-Каган и Янгиер-Ташкент в Узбекистане. Сроки реализации – 2011-2020 гг.

Основные проекты по строительству магистр. трубопроводов в Средней Азии

Проекты | Страна | Общая длина ТБД,км | Внешний диаметр ТБД, мм | Расч. потребн. ТБД,тыс.т | Сроки реализации |

Бейнеу–Бозой–Шымкент | Казахстан | 1 475 | 1 067 | 762 | 2015 |

Запад–Север–Центр | Казахстан | 1 226 | 530* | 234 | 2028 |

Ескене–Курык | Казахстан | 950 | 1@067* | 491 | 2014 |

Кумколь-Каракоин (3-я нитка) | Казахстан | 250 | 720* | 65 | 2012 |

Восток–Запад | Туркменистан | 1 000 | 1 420 | 860 | июнь 2015 |

Туркмения-Афганистан-Пакистан-Индия | Туркменистан, Афганистан, Пакистан | 1 735 | 1 420 | 1 492 | 2014 |

Газли–Каган | Узбекистан | 71* | 1@020* | 35 | до 2020 |

Янгиер-Ташкент | Узбекистан | 159* | 1@220* | 94 | до 2020 |

Итого: | 4 032 |

Источник: КазМунайГаз, КазТрансОйл, данные компаний, оценка Altana Capital

Мы ожидаем, что совокупный спрос на ТБД в Средней Азии в 2011-2016 гг. составит не менее 4 млн. т. Пик спроса на ТБД в регионе, по нашим оценкам, придется на 2012-2014 гг. В тот период ежегодная потребность в ТБД будет колебаться в пределах 1,0-1,2 млн. т, покрывать региональный спрос, традиционно, будут иностранные компании.

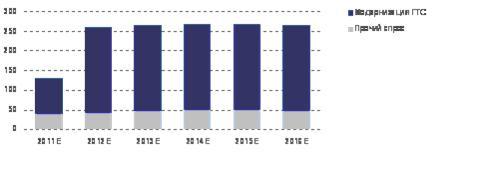

Модернизация украинской ГТС

Повысить внутренний спрос на ТБД поможет модернизация ГТС, начавшаяся в середине июля. Первая очередь рассчитана на три года и предполагает реконструкцию, в т. ч., замену труб, первой нитки газопровода Уренгой–Помары–Ужгород. Общая протяженность газопровода на территории Украины составляет 1160 км, диаметр трубы – 1420 мм. По нашим расчетам, для переукладки всех труб первой нитки потребуется порядка 660 тыс. т ТБД, соответственно, ежегодная потребность в трубах составит 220 тыс. т. После завершения первой очереди проекта планируется начать реконструкцию еще двух ниток газопровода. Ориентировочный срок завершения второго этапа – шесть лет.

Таким образом, общая потребность в ТБД для модернизации украинской ГТС в последующие девять лет составит до 2 млн. т. Спрос на ТБД со стороны региональных украинских потребителей в 2011-2016 гг. будет балансировать на уровне 40-50 тыс. т в год.

Прогноз спроса на ТБД в Украине до 2016 г., тыс. т

Источник: прогноз Altana Capital

При соблюдении графика модернизации ГТС совокупный спрос на ТБД в Украине в 2011 г. вырастет более чем в 3 раза и составит 130 тыс. т, а уже с 2012 г. потребность в ТБД увеличится до 260-270 тыс. т. Доля поставок на внутренний рынок повысится с ожидаемых 17% в 2011 г. до 40% к 2015 г.