В августе столичный рынок недвижимости немного ожил только в части просмотров, поскольку сделок заключалось так же мало, как и в июле. Вероятность существенного изменения тенденции в сентябре существует, но она невелика. С учетом усиления государственного давления на покупателей, обоим сторонам стоит пойти навстречу друг другу.

Индекс стоимости жилья на вторичном рынке Киева:

– при подсчете в долларах $1576 за кв. м (-0,4% );

– при подсчете в гривнах 12443 грн. за кв.м (-0,4% ).

Индекс ценового ожидания (в долларах): -0,5% в месяц (+1,1%). Индекс доходности -0,1 банк./деп. (+0,1 банк./деп.)

Индексы аренды жилья:

– в целом по Киеву: 97,3 грн. за кв. м

– жилье эконом класса: 85,4 грн. за кв. м

– жилье бизнес класса: 121,4 грн. за кв. м

– элитное жилье: 212,0 грн. за кв. м

В августе скорость снижения индекса стоимости существенно снизилась. В конце месяца индекс стоимости практически не менялся. На наш взгляд, произошло это в результате возвращения продавцов, временно снявших с продажи свои объекты в начале лета. Многие из них продублировали прежние объявления с ценами апреля-мая, очевидно полагая, что сначала необходимо изучить нынешнюю рыночную ситуацию, а уж затем корректировать цены.

Уровень деловой активности был низким. Если судить по сделкам в сегменте продажи квартир, то рынок фактически спал. Количество сделок осталось на уровне рекордно низких показателей июля 2010 г. Но если судить по количеству звонков и просмотров, то можно говорить об оживлении рынка, точнее, о неких процессах подготовки рынка к возможной перестройке в будущем.

Суть происходящего заключается в том, что участники рынка (причем не только покупатели, но и некоторые продавцы) в последнее время пытаются определить степень готовности продавцов существенно снизить цены. Потому в августе подавляющее большинство просмотров мало чем отличались от ознакомительных экскурсий, правда, с непременными вопросами о возможных размерах уступок.

Готовность уступить реальному покупателю в пределах 0,5-2% выражали большинство продавцов. Были и отдельные случаи, когда на просмотрах сбрасывали до 5 – 10%, но это исключение, а не общее правило.

Наиболее важными факторами, которые будут влиять на рынок недвижимости в ближайшем будущем, станут рост коммунальных платежей, готовящиеся законопроекты о налоге на недвижимость, снижение ставок по банковским депозитам и увеличения внимания государства к источникам средств на приобретение недвижимости. В частности, привлечение риэлторов к осуществлению финансового мониторинга сделок, которые вызывают подозрения. Снижение ставок по депозитам (в условиях усиления давления на малый и средний бизнес) увеличивает привлекательность недвижимости. Остальные же факторы снижают ее.

Пока же рынок недвижимости фактически замер, ожидая перемен. Риэлторы ждут организации обучения по программе Госкомфинмониторинга, которое, скорее всего, состоится в конце сентября. Тогда и будет понятно, какие деньги должны считаться нажитыми преступно, и о каких сделках риэлтор должен сообщать. Заметим, что нотариусы во всех случаях подают информацию о сделках купли-продажи недвижимости. Правда, не в Госкомфинмониторинг, а в Минюст, но ГФМ всегда может ее запросить.

Статистические данные цен продаж, цен предложения, а также индексы стоимости жилья Киева представлены ниже. Основная первичная информация была предоставлена агентством недвижимости «Планета Оболонь».

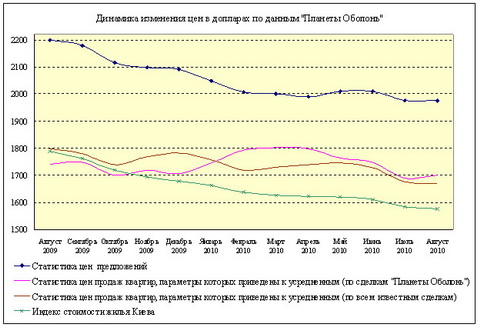

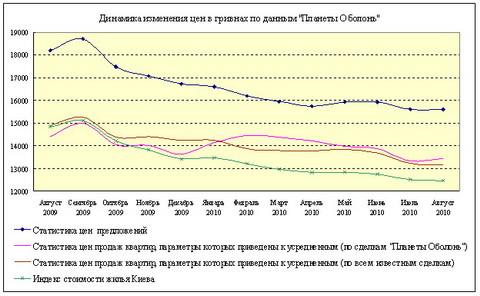

Статистика цен продаж

Данные о ценах продаж квартир на вторичном рынке Киева приведены в таблице и на графиках. Анализируя их, необходимо учитывать, что статистика цен продаж построена на основе очень ограниченного количества сделок; потому ее необходимо воспринимать лишь как преломление процессов на киевском рынке недвижимости через эти конкретные сделки.

Статистические данные цен реальных продаж на вторичном рынке Киева | |||||||||||

Сделки «Планеты Оболонь» | Все сделки, о которых имеется достаточно полная и проверенная информация | ||||||||||

Март 2010 | Апрель 2010 | Май 2010 | Июнь 2010 | Июль 2010 | Август 2010 | Март 2010 | Апрель 2010 | Май 2010 | Июнь 2010 | Июль 2010 | Август 2010 |

Средняя цена продажи (в долларах за квадратный метр) | |||||||||||

2042 | 1965 | 1639 | 1891 | 1704 | 1744 | 1851 | 1938 | 1712 | 1809 | 1575 | 1695 |

Средняя цена предложения аналогичных квартир (в долларах за квадратный метр) | |||||||||||

2235 | 2199 | 1904 | 2165 | 2058 | 1971 | 2103 | 2208 | 2003 | 2114 | 1922 | 1969 |

Средняя цена продажи (в гривнах за квадратный метр) | |||||||||||

16278 | 15546 | 12994 | 14988 | 13450 | 13770 | 14756 | 15332 | 13573 | 14338 | 12432 | 13383 |

Средняя цена предложения аналогичных квартир (в гривнах за квадратный метр) | |||||||||||

17817 | 17397 | 15095 | 17160 | 16245 | 15562 | 16765 | 17468 | 15879 | 16756 | 15171 | 15546 |

Отличие цены продажи от цены предложения аналогичных квартир | |||||||||||

-8,6 | -10,6% | -13,9% | -12,7% | -17,2% | -11,5% | -12,0% | -12,2% | -14,5% | -14,4% | -18,1% | -13,9% |

При определении статистики цен продаж мы использовали данные по сделкам «Планеты Оболонь», а также данные по всем известным нам сделкам. Это позволило расширить количество анализируемых квартир примерно в 4,1 раза.

Разница между ценами продаж, указанными на графиках и в таблице, объясняется тем, что в таблице указаны средние цены проданных квартир без учета района, типа дома и количества комнат, а на графиках – динамика изменения цен продаж после приведения параметров квартир к усредненным и сглаживания кривых.

В августе средняя стоимость кв. м в проданных квартирах составила:

– $1744 (13 770 грн.) по сделкам «Планеты Оболонь»;

– $1695 (13 383 грн.) по всем сделкам, о которых есть достаточно полная и проверенная информация.

После приведения параметров квартир к усредненным, средняя стоимость кв. м в проданных квартирах составила:

– $1701 (13 430 грн.) по сделкам «Планеты Оболонь»;

– $1670 (13 185 грн.) по всем сделкам, о которых есть достаточно полная и проверенная информация.

Разница между ценами продаж и усредненными ценами предложений на аналогичные квартиры снизилась до 11,5-14% (в июле эта разница была на уровне 17-18%).

Индекс стоимости жилья Киева

Индекс стоимости рассчитывается на основе актуальной базы «Планеты Оболонь» (то есть на основе цен предложений), но учитывает также цены продаж и размеры торгов, а также динамику их изменения в предыдущие периоды. За последний месяц индекс стоимости жилья Киева:

– при подсчете в долларах снизился на 0,4%;

– при подсчете в гривнах снизился на 0,4%.

Статистика цен предложений в долларах США

За период с 01.08.2010 по 01.09.2010 усредненная цена предложений (в долларах за кв. м) практически не изменилась.

В зависимости от количества комнат, усредненная цена предложений изменилась следующим образом:

– в однокомнатных квартирах повысилась на 0,5%;

– в двухкомнатных квартирах снизилась на 0,1%;

– в трехкомнатных квартирах снизилась на 0,4%;

– в многокомнатных квартирах снизилась на 0,9%.

Изменения усредненных цен предложений по типам жилья приведены в таблице.

Тип жилья | Однокомнатные | Двухкомнатные | Трехкомнатные | Многокомнатные | |||||

Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | ||

Дореволюционные | 01.08.2010 | 3586 | + 2.18 | 3843 | + 0.36 | 3795 | + 0.69 | 4176 | – 0.74 |

01.09.2010 | 3664 | 3857 | 3821 | 4145 | |||||

Сталинки | 01.08.2010 | 2275 | – 0.35 | 2832 | – 1.20 | 2855 | – 2.35 | 3727 | – 1.45 |

01.09.2010 | 2267 | 2798 | 2788 | 3673 | |||||

Старая панель | 01.08.2010 | 1939 | – 0.31 | 1734 | + 0.46 | 1669 | – 1.80 | 1611 | + 0.93 |

01.09.2010 | 1933 | 1742 | 1639 | 1626 | |||||

Старый кирпич | 01.08.2010 | 1979 | + 0.25 | 1882 | + 1.54 | 1946 | – 1.95 | 2679 | – 3.62 |

01.09.2010 | 1984 | 1911 | 1908 | 2582 | |||||

Типовая панель | 01.08.2010 | 1892 | – 0.85 | 1794 | + 0.33 | 1684 | – 1.43 | 1671 | + 5.33 |

01.09.2010 | 1876 | 1800 | 1660 | 1760 | |||||

Украинская панель | 01.08.2010 | 1647 | – 0.06 | 1527 | – 0.07 | 1539 | + 1.30 | 1743 | – 0.92 |

01.09.2010 | 1646 | 1526 | 1559 | 1727 | |||||

Украинский кирпич | 01.08.2010 | 1895 | + 2.74 | 2140 | – 1.31 | 2180 | + 1.47 | 3007 | – 0.70 |

01.09.2010 | 1947 | 2112 | 2212 | 2986 | |||||

Улучшенная типовая панель | 01.08.2010 | 1708 | + 0.59 | 1597 | – 0.63 | 1622 | – 1.36 | 1673 | + 0.72 |

01.09.2010 | 1718 | 1587 | 1600 | 1685 | |||||

Улучшенный кирпич | 01.08.2010 | 1945 | – 1.13 | 2086 | – 0.86 | 2239 | – 1.12 | 1974 | – 3.04 |

01.09.2010 | 1923 | 2068 | 2214 | 1914 | |||||

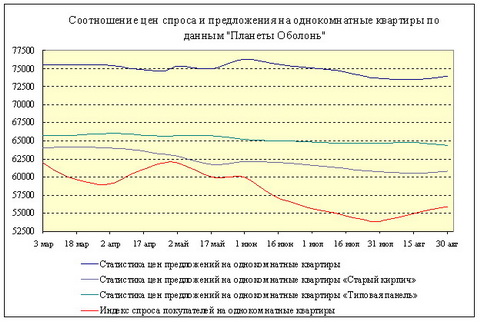

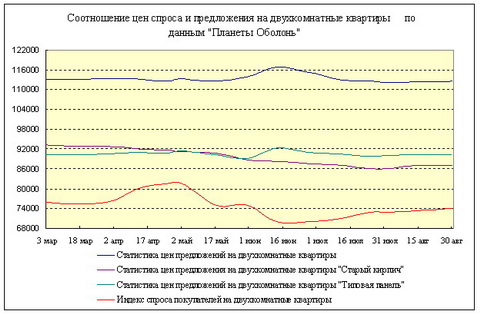

Соотношение цен спроса и предложения

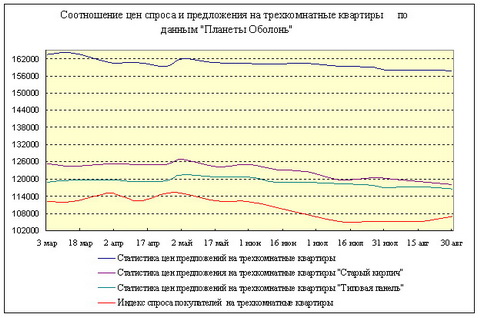

Ниже представлены графики индексов спроса покупателей на одно-, двух- и трехкомнатные квартиры эконом-класса. Информативность данного индекса не высока. Далеко не всегда ясно, какие именно цены указаны в заявках: наиболее приемлемые для покупателей или максимально допустимые. Не всегда конкретизируются метражи квартир, типы домов, районы. Сложно определить актуальность и достоверность заявок, количество которых в последние месяцы существенно сократилось (а это означает, что статистические ошибки выросли). С учетом всего этого и нужно анализировать графики индексов спроса покупателей и цен предложений, отражающие не столько объективную реальность, сколько намерения сторон.

Как следует из приведенных графиков, кривые изменения цен спроса и предложения на квартиры эконом-класса хотя и сблизились за последний месяц, но отстоят друг от друга достаточно далеко. Это говорит о том, что стагнация рынка продолжится.

Прогноз на сентябрь

В сентябре рынок недвижимости традиционно оживает – продавцы, покупатели, посредники и прочие ждут прихода осени, надеясь, что рыночные тенденции претерпят изменения в благоприятную для них сторону. Потому в сентябре обычно существенно увеличивается количество звонков, заявок, просмотров. Бывает, что увеличивается и количество сделок. А бывает, что подобное оживление не находит своего логического продолжения.

Как будет в этот раз – сказать сложно. Оживление и увеличение количества сделок вполне возможны. Но ожидать, что нынешние тенденции резко изменятся, по нашему мнению, не стоит. Ибо инерция рынка недвижимости очень высока. Свои решения об изменении цен продавцы нередко вынашивают месяцами. И учитывая, что в августе при торгах цены они резко не сбрасывали, то и в сентябре цены вряд ли существенно изменятся.

Тем не менее, определенные долгосрочные прогнозы можно дать уже сейчас. Государство однозначно усилит давление на рынок недвижимости, пытаясь разными способами забрать с него деньги. Основная нагрузка при этом, скорее всего, ляжет на покупателей, потому как далеко не у всех продавцов есть деньги. Но и продавцам придется существенно уменьшить свои аппетиты.

Серьезная ситуация складывается и с финансовым мониторингом доходов покупателей. Многие потенциальные покупатели, у которых есть более 400 000 грн., могут покинуть рынок, ожидая пока ситуация не прояснится. И это вполне может парализовать рынок.

Из этого следует вывод, что продавцам и покупателям нужно поторопиться и решить свои вопросы, не дожидаясь, когда на полную силу заработает новая система госнадзора. Полагаем, что продавцам и покупателям лучше сейчас пойти навстречу друг другу, чем в будущем втягиваться в игры с государством. В частности, продавцам сейчас целесообразно уступить 10-20%, но побыстрее продать недвижимость.