Дональд Трамп часто говорит о стратегическом значении металлургии США для национальной безопасности страны. Может, конечно, он этим пытается оправдать введение защитных мер на местном рынке стальной продукции, поскольку только угроза национальной безопасности может оправдать введение пошлин или квот в рамках ВТО. Но, с другой стороны, постепенное закрытие американских метзаводов будет означать, что продукцию оборонного комплекса придется производить из стали, привезенной из Китая. А эту страну Штаты рассматривают как главную военную угрозу. Допустить такую ситуацию, мягко говоря, недальновидно.

Стратегическая важность металлургии заключается также в том, что ни одна страна в мире не осуществляла масштабные инфраструктурные проекты, основываясь на импортной стали. Показателен пример Китая, который развивал отрасль для удовлетворения внутреннего спроса. Сейчас подобные планы – у Индии, которая реализует масштабные проекты в жилом строительстве и транспортной инфраструктуре.

Металлургический сектор ценен и для экономик ведущих мировых стран. И здесь очень важны непрямые эффекты от функционирования смежных отраслей. Например, деятельность поставщиков сырья (огнеупоры, флюсы, лом), строительные и транспортные услуги, энергообеспечение дают непрямой эффект, а потребительские расходы сотрудников и компаний поставщиков – индуцированный эффект.

Например, в странах ЕС валовая добавленная стоимость продукции, которую создает металлургия с учетом смежных отраслей, в 6,2 раза выше, чем от деятельности одной лишь металлургии.

Численность работников, занятых в смежных отраслях, в ЕС в 6,7 раза выше, чем непосредственно в металлургии. Аналогичный показатель для США составляет 4,1, а для Индии – 5,8.

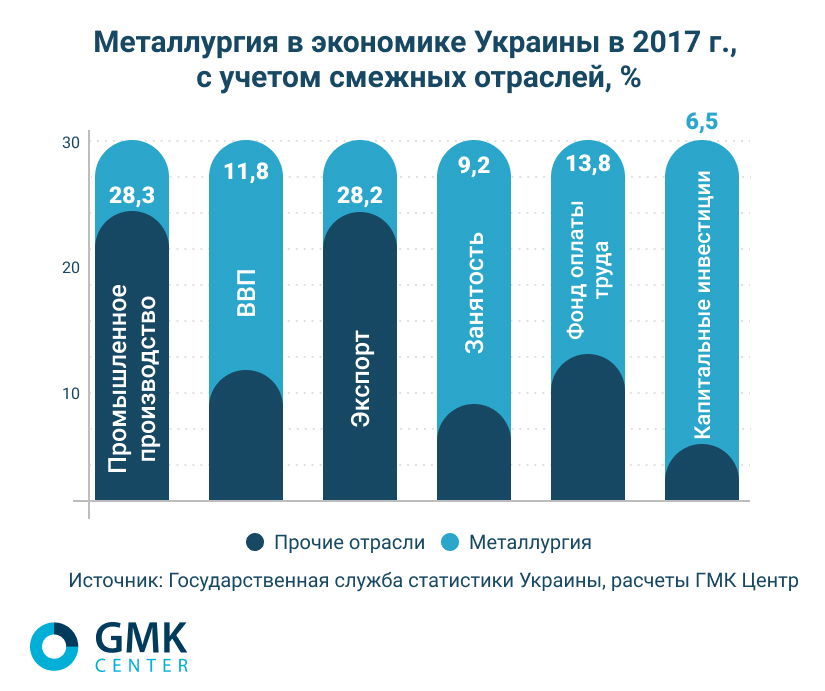

Согласно данным статистики, доля металлургии в ВВП Украины – только 2,3%. Но с учетом смежных отраслей доля металлургии в экономике составит 11,8%. Поэтому если плохи дела в металлургии, экономика Украины погружается в очередной кризис. Рост в металлургии – толчок для развития всей экономики. Мы это видели и ощущали в стране не раз.

Вклад металлургической отрасли в платежный баланс и приток валюты сложно переоценить. Отрасль обеспечивает около 28% общего притока валюты в Украину. В 2017 году это $12,2 млрд, т.е. каждый третий-четвертый доллар. У нас очень мало отраслей, которые обеспечивают страну валютой. Кроме металлургии, это только агросектор, если не учитывать экспорт рабочей силы («заробитчан»).

В 2018 году именно металлургия является основным фактором роста экспорта, притока валюты в страну, по сравнению с прошлым годом. По данным Министерства экономики, прирост экспорта металлургической продукции по итогам 8 мес. составил $$1,6 млрд. Это значит, что если бы не металлургия, то мы увидели бы совсем другой курс доллара, скорее ближе к уровню, предусмотренному государственным бюджетом – 29,4 грн/$.

Металлургия и смежные отрасли обеспечивают занятость 9,2% наемных работников в стране. Это особенно заметно в небольших городах, где расположены основные активы ГМК. Предприятия металлургии дают жизнь всей экономике целых регионов. Например, в основных металлургических областях (Донецкой, Днепропетровской, Запорожской), по данным Госслужбы статистики, проживают 9 млн чел., с учетом оккупированных территорий.

ГМК обеспечивает Украине 19,4% капитальных инвестиций в промышленности. Металлургия – это постоянные масштабные инвестиции, такова специфика отрасли. Если сегодня ты не инвестировал в повышение эффективности, то завтра окажешься неконкурентоспособным.

Сейчас ситуация на рынке позволяет компаниям зарабатывать и инвестировать. Украинские компании не остаются в стороне от мировых трендов. В 2017-2018 годах они вложили в новые проекты $0,8 млрд. Эта сумма не учитывает инвестиций в капитальные ремонты и поддержание мощностей. Практически все компании инвестируют в рост по всей производственной цепочке (уголь-кокс-ЖРС-металл). А еще – вкладывают в повышение эффективности, снижение себестоимости. Важным направлением является реализация экологических программ.

Следует ли из этого, что нужно делать ставку на металлургию как на драйвер экономики? Конечно, нет. Металлургия, как сырьевая отрасль, не должна определять лицо и будущее страны. Экономика Украины и так слишком зависима от циклических кризисов. Но металлургия должна быть базой для строительства новой экономики.

«Нельзя построить экономику XXI века без инфраструктуры XXI века», – говорит Джон Ферриола, CEO Nucor. А в инфраструктуре у нас есть что развивать. Автомобильные, железные дороги, мосты, объекты ЖКХ и энергетической инфраструктуры и т.д. При этом страна у нас большая, объектов много. По данным Укравтодора, ремонта требуют 4,5 тыс. мостов из 5,8 тыс., ведь половина их построены удалить 40-60 лет назад, еще 20% – более 60 лет назад. По данным Министерства инфраструктуры, в 2018 году запланирован капитальный ремонт 45 мостов в рамках программы восстановления мостовой инфраструктуры. Получается, что такими темпами ремонт всех мостов мы закончим только через 128 лет. Аналогичная ситуация с автомобильными дорогами.

По данным ОП «Укрметаллургпром», металлофонд Украины составляет 300 млн т, степень его износа – 90%. При текущих объемах внутреннего потребления для обновления существующего металлофонда потребуется около 60 лет. За это время объекты инфраструктуры придут в полную непригодность. Ведь средний срок использования изделий из стали составляет 25-35 лет. То есть начинать инвестировать в обновление инфраструктуры нужно прямо сегодня, и другого варианта не существует. Отложенное на завтра станет просто непригодным к использованию послезавтра.

Инвестиции в инфраструктуру – это, кроме банальной необходимости, еще и инструмент стимулирования экономики. Это кейнсианский подход к антикризисной политике, которым руководствуется большинство стран мира. Согласно этому подходу инвестиции в инфраструктуру призваны вернуть экономику на траекторию роста в периоды циклических кризисов. По некоторым данным, каждый $1 государственных инвестиций в инфраструктуру стимулирует частные вложения, мультипликативно увеличивая инвестиции до $1,6.

Первые шаги для изменения ситуации, похоже, сделаны. По крайней мере, озвучены. В начале года министр инфраструктуры Владимир Омелян заявил, что в 2018 году инвестиции в инфраструктуру Украины составят 86 млрд грн, из них: в строительство и ремонт дорог – 50 млрд грн, обновление подвижного состава – 18 млрд грн, обновление железнодорожной инфраструктуры – 10 млрд грн, развитие портов и авиационной инфраструктуры – суммарно 8 млрд грн.

Проконтролировать выполнение этих планов невозможно из-за отсутствия информации в открытом доступе. Однако по итогам 9 месяцев года очевидно, что заявленные планы не выполняются. Хотя следует отметить, что есть прогресс по сравнению с прошлым годом. За три квартала развитие дорожного хозяйства профинансировано на 18 млрд грн, за весь 2017 год – на 20 млрд грн. «Укрзализниця» за 8 месяцев приобрела 2,3 тыс. вагонов против 2,7 тыс. за весь 2017 год.

Пока непонятно, из каких источников финансировались инвестиции этого года, невозможно сказать, что виноват Минфин с казначейством. Здесь важна роль и других органов исполнительной власти, которые не смогли обеспечить сотрудничество с международными финансовыми организациями и создать инструменты государственно-частного партнерства. Также важны роли президента и премьера как ключевых элементов в принятии политических решений и создании инвестиционного климата.

В 1990 году на внутреннем рынке Украины потреблялось 68% производимого проката. С ухудшением ситуации в экономике, падением инвестиций в строительство и в основной капитал внутренний рынок сжался. Металлурги стали искать рынки сбыта за рубежом. С тех пор доля внутреннего рынка не превышала 20%.

Ежегодный объем внутреннего рынка Украины в 2016-2018 годах составлял 4-5 млн т. Это низкий показатель относительно численности населения и ВВП. По данным WSA, в 2017 году объем потребления стали на душу населения в Украине составлял 101,5 кг в год. Это в 2,8 раза меньше, чем в России, в 2 раза меньше, чем в Румынии, в 4,5 раза меньше, чем в Турции.

Украина имеет существенный потенциал наращивания внутреннего потребления, главным образом за счет строительства, в первую очередь инфраструктурного. Но этот потенциал ограничивается низкими темпами роста ВВП. По прогнозам Министерства экономики – 3-4% в год в ближайшие три года. НБУ и международные финансовые организации еще более консервативно оценивают перспективы оживления отечественной экономики. Поэтому в рамках существующей экономической политики без реализации целевых программ и стратегий объем внутреннего потребления стали на душу населения в Украине так и останется одним из наименьших в мире, а объем внутреннего рынка – близким к текущему уровню.

При сохранении статус-кво придется рассчитывать на экспорт. Как метко сказал Юрий Рыженков, руководитель «Метинвест Холдинг», «для нас европейский рынок – домашний, на нем мы продаем 40% продукции».

В 2018 году объем производства стали сохранится на уровне 2017 года, несмотря на то что в прошлом году объемы производства включали данные предприятий на неконтролируемой территории. Фактически это означает повышение объемов производства на 1,5%.

Конъюнктура рынков благоприятная, и рост этого года мог быть выше. Однако на ситуацию заметно повлиял «АрселорМиттал Кривой Рог», где на ремонт была остановлена доменная печь №9 – крупнейшая в Европе, мощностью 4 млн т чугуна в год. Ожидается, что в следующем году АМКР внесет существенный вклад в рост объемов производства. Также увеличение производства ожидается и на ММК им. Ильича, где к концу года будет введена в эксплуатацию МНЛЗ №4.

Прогнозы на 2019 год положительные при условии сохранения благоприятной ситуации на внешних рынках и взвешенной регуляторной политики государства. На будущий год мы ожидаем рост объемов производства стали в Украине до 22,0-22,3 млн т, или +3,5-4,5% к текущему году. Это выше, чем прогнозы по росту экономики в целом. Металлургия вновь среди лидеров экономики Украины.